監査・保証業務

会社の決算報告書が会計年度中に発生した経済活動や商取引を正確に反映しているかどうかを確認する会計監査業務や、ビジネスを継続する中で、経営陣が定めた社内の各種規則・内部統制・法定上の規則どおりに公正に実践されているかを、株主や経営陣の代わりに定期的あるいは不定期でアシュアランスや定点観測を行う内部統制・J-SOX監査対応業務です。

会計監査業務

サービス

◆年次の法定会計監査

◆半期・四半期の会計レビュー監査

◆連結パッケージのレビュー監査・香港/中国との連結監査

◆その他テイラーメイド監査業務

(例:店舗の賃貸料が売上連動型であり、その売上に対して管理会社から監査人からの報告書が必要となった場合。など)

◆税務監査(中国本土)

青葉監査法人が香港・中国で監査人として任命される理由

現地責任者・日本ご本社・日本の監査人との連携が秀逸だからである

だからなんだというのだ。そう思われた方も少なくないのではないでしょうか。 何故これが弊所を監査人として任命いただける理由なのかについてお話しさせてください。

会計監査はコミュニケーション(連携)が重要だということ

会計監査とは、その年度中に行われた企業の活動が、正確に財務諸表に記録・反映しているかを確認し、その適正を判断することです。

そのため、監査人はクライアント企業から提供された会計資料をただ確認するだけではなく、その仕訳や記録にかかる背景を確認するため、商取引の詳細、費用の性質、金額の計算根拠など、たくさんの質問をクライアントへ投げかけます。

このコミュニケーションの部分において上手くいかなければ、クライアントと監査人の間における見解について相違が生まれてしまい、最終的に出来上がった監査報告書の内容が思惑と違っていたものになりかねません。

海外(香港・中国)でのコミュニケーションについて

海外でのコミュニケーションは現地の言葉、または英語などの共通言語で行わなければなりません。

また、言葉の壁という点のみならず、常識や文化的背景も異なるため、現地監査人に対して日本の常識や商習慣の理解が中々得られないというような弊害がみられる場合もあります。

その場合、やはり出来上がった監査報告書の内容は、見解が相違した内容が反映されてしまい、日本本社に対して内容説明が間に合わないという事態が発生することもあるようです。

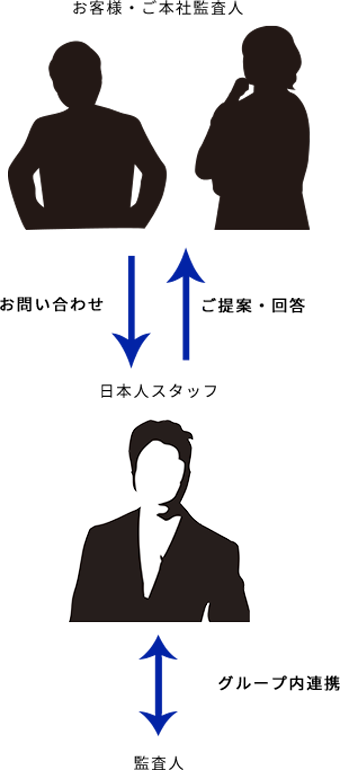

青葉監査法人では日本人専属スタッフを配属させます

これらのコミュニケーションという弊害を取り除くべく、クライアントが日系企業の場合は必ず、日本の商習慣や企業文化を理解した日本人スタッフが専属の窓口となり、クライアントと監査人の間でコミュニケーションの潤滑油の役割を果たします。

そのため、日本からのクライアントやご本社監査人からのお問い合わせについて日本語でお預かりし、弊所監査人と直接連携をとり内容理解・認識を行います。

それにより、日本ご本社にとってブラックボックス化している海外拠点の経理事情を可視化させていただくことで、弊所の監査において信頼いただいてるのではないかと考えております。

言語や会計基準の違い以上に理解し難い日本、香港、中国それぞれの商習慣や企業文化という壁は、これまで弊所が築き上げた経験を基に専属担当者と一緒に解決いたします。

また弊所の全顧客企業数1230社の内約半数の47%が日系企業であるため、弊所の監査人も他社に比べて日系企業への理解が高いといえます。

弊所を含めた青葉グループは、日系企業の香港法人および中国法人に特化したサービスを、設立以来30年提供させていただいてきた経験と、この専属日本語サービスを提供することにより、“現地日本人責任者・日本本社・日本の監査人との連携が秀逸”であり、煩雑な会計回りの手続きを円滑に行うことが出来ると自負しております。

- 監査人

- 監査人

- 監査人

日本本社監査人との連携

日本本社の監査人が大手国際監査法人の場合、海外にある子会社の監査人も、系列の監査法人を任命することが多いかと思います。

しかし、様々な事情により、海外子会社の監査人を系列ではない現地監査法人へ変更を検討しなければならないこともあります。

そして、それを日本の監査法人へ相談すると、

“海外子会社の監査で何かあった場合でも系列であれば連携がとりやすい”

”系列ではない現地監査人だとうまく連携が取れない可能性がある。”

と、コミュニケーションの面において系列ではないと難しいと説得されてしまうことが多くあるかと思います。

それもそのはずです。

グループ企業の本社である日本本社の監査人は、連結決算書作成のため、世界各国の子会社の監査人とコミュニケーションを行わなければなりません。

そのコミュニケーション方法は、海外であるため、WEB会議、メール、電話での遠隔のコミュニケーションかつ英語となり、日本国内のように日本語で一緒に資料を共有しながらの連携ではないため、その難易度は高く、監査基準が統一された系列の監査法人以外を任命した場合、しっかりとお互いに認識が共有できないことに不安を感じてしまうからです。

青葉監査法人が系列監査人の代わりに任命されています

弊社では日本人専属スタッフを監査チームに入れることで日本本社監査人とのコミュニケーションにおける言語の壁を取り除くことが出来、また大手監査法人と遜色ない品質での監査を提供することが可能なため、日本本社やその監査人から弊社を香港・中国子会社の監査人に任命いただくケースが多数ございます。

そのようなケースでのご任命は、約40社にも上り、ご本社の監査法人から監査品質を高く評価いただいているため、10年以上弊社が担当監査人として務めておりますクライアントもいらっしゃいます。

そのため、直接日本本社監査人との監査対応や、日本本社のご担当者様への説明や連携の経験は豊富であり、弊社の強みであると考えています。

香港の法定監査について

香港では会社条例141条に基づき、休眠状態を除く全ての香港法人に対して、会計監査を適切に行うことが義務付けられています。

日系企業のクライアントから、香港の監査がどのように行われ、どのような準備を進めればいいのかよく分からないという声をいただくことがございます。

そのため、監査人から資料提供の依頼や情報開示を求められた際にも、なぜそのような情報開示をしなければならないのかが分からず困惑されることもあるでしょう。

会計監査とは

企業が「会計記帳」により作成した財務諸表が、会計年度中に行われた経済活動や商取引を、正確に反映されているを確認する過程を指します。

そして、その監査を行った監査人が、監査の結果として財務諸表等の適正性に関する意見表明を”独立監査人の報告書(Independent Auditor's report)”にて報告することになります。

監査報告書とは

(1)監査報告書はなぜ作成するのか

監査報告書は、ステーク・ホルダー(利害関係者)と呼ばれる機関や個人に対する開示を目的としており、投資や商取引の意思決定の際に使用されます。

そのため、通常監査報告書は毎年開かれる年次株主総会において、株主に対して開示されます。

なお、監査報告書で示される監査人の意見は、株主に向けてのみに有効となっているため、監査人は株主以外に対する意見の責任を持ちません。

(2)監査報告書の構成内容

一般的に、香港における監査報告書は、以下の2種類の報告書(Reports)と財務諸表等(Financial Statements)により構成されています。

◆取締役報告書(Director’s report)

◆独立監査人の報告書(Independent Auditor's report)

◆財務諸表(Financial Statements)

通常これらのうち、企業が取締役報告書および財務諸表を作成し、上述の通り、監査人が監査結果を報告する書面として独立監査人の報告書を作成しています。

しかしながら、多くの企業の場合、監査後の財務諸表や取締役報告書については、顧客企業から必要となる情報を得た監査人がまず作成し、最終的その内容において企業の取締役が確認・承認を行い完成させることが多く、弊所でもそのように対応しております。

監査のスケジュールと期限について

監査報告書は、税務上損失が続いている状態などのような場合を除き、通常は香港税務局に定められた”税務申告期限”までに税務局へ提出しなければなりません。

したがい、企業側において監査報告書を完成させなければならない期限日

(例:日本本社の取締役会までに提出しなければならない等)がなかったとしても、遅くとも税務申告期限日までに必要書類を提出出来るよう監査スケジュールを決める必要があります。

決算月毎の税務申告期限

| 本決算月 | 税務申告期限 |

|---|---|

| 1〜3月 | 11月15日 |

| 4〜11月 | 4月30日 |

| 12月 | 8月15日 |

税務申告期限を目標とした概算監査スケジュール

| 内容 | 企業 | 監査人 | 最適対応期間 |

|---|---|---|---|

| 事前調査・確認 | ○ | ○ | 期限4ヶ月半前まで |

| 監査に必要となる会計資料の提供 | ○ | 期限3ヶ月半前まで | |

| 監査業務開始 | ○ | 期限3ヶ月半前まで | |

| 監査報告書ドラフト提出 | ○ | 期限1ヶ月半前まで | |

| 監査報告書ドラフトへの承認 | ○ | 期限1ヶ月前まで | |

| 税務局への提出・申告 | 税務申告期限 |

- 事前調査・確認

-

企業のビジネスや商流、重要な会計方針、対象会計年度の財務状況、在庫棚卸の立ち会いの必要性、監査業務の開始日や期間など、監査業務を行うにあたり必要となる事項の確認を行います。

- 監査に必要となる(代表的な)会計資料の提供

-

年度の本決算日を迎えた企業は、財務諸表の他にも以下の会計資料が監査の際に必要となるため、事前に準備・作成しなければなりません。

・会社の基本情報資料(株主構成図、定款、Annual Returnなど)

・財務諸表(損益計算書、貸借対照表を含む)

・総/補助 勘定元帳や各勘定科目の明細資料

・証拠書類(例:インボイス、契約書など)

など - 監査業務について

-

代表的な監査業務の一つとして、監査人は賃借対照表、損益計算書の構成要素の中で、重要性またはリスクの高い科目に注目し、それらの項目が真実かつ公正であることを裏付けるために、監査証拠の収集を行います。

その監査証拠の一例として、企業の取引先(顧客、仕入先)や銀行などに対して、年度末の残高や取引高に対して承認を得るための確認書類の発行が挙げられます。 もし、先方との認識残高や取引高において、大きな差額が発生しているようであれば、なぜ差額が発生しているのかを確認しなければなりません。 - 監査報告書ドラフト提出・承認

-

・監査報告書ドラフトが監査人から企業へ送られ、確認およびドラフトに対する承認を行う。

・承認後、製本した監査報告書を監査人から企業へ郵送し、取締役から承認、署名を行う。

・取締役が承認・署名した監査報告書を監査人へ返送し、最終的に監査人が監査報告書に署名を行い、企業へ返送、税務局へ提出する。 - 税務局へ提出・申告する必要書類(一般的なケース)

-

・監査報告書

・税金計算書

・法人税申告書(未発行の場合は発行されてから。)

最後に

日本では、取締役が取締役報告書や財務諸表等へ署名を行うというような実務がないため、戸惑ってしまう事があるかもしれません。

しかしながら、香港では会計監査だけではなく、税務においては会社法においても取締役の署名はごく一般的な実務であり、また署名には一定の責任が伴います。

そのため、自社の取締役報告書および財務諸表等の内容を改めてご覧いただき、会社に生じた動きが適切に反映されていることをご確認いただければと思います。

監査人と十分なコミュニケーションが取れていないなど、何かご相談がございましたら、お気軽にお問い合わせください。

中国の監査制度

中国本土では、全ての外商投資企業(中国外からの資本)であれば、その規模に関わらず、会社法に基づき、毎期末において中国の公認会計士による会計監査を受け、関連政府機関へ監査報告書の提出が義務付けられています。

つまり日系企業であれば、監査を受けなければならないことになります。

(*中国では決算日は一律“12月31日”と定められています。)

また中国では会計監査の他に、その地域および企業によって条件を満たす場合は年度末において税務監査を受ける必要があることにも要注意です。

内部統制/J-SOX監査対応

サービス一覧

◆内部統制/J-SOX監査 :報告書の作成、日本本社監査人からのインストラクション対応など

◆ドライラン(本番前の予備的な監査)による監査レビュー

内部統制監査/J-SOX監査について

企業が健全に事業活動を遂行するための社内ルールや仕組みである内部統制が、正常に機能しているかどうか確認する監査が、内部統制監査になります。

またJ-SOXとは、日本の内部統制報告制度を意味し、上場企業が対象の制度です。

この制度において、対象企業が財務報告書を適正に作成できる体制が整っているかどうか、外部の監査人により監査が行われ、内部統制報告書が報告されます。

その対象の中に、子会社である香港・中国法人が含まれている場合は、子会社もこのJ-SOXという制度に対応した内部統制監査を、外部の監査人より行わなければならず、弊社でもそれに対応した内部統制監査を承っております。

香港・中国子会社の内部統制は万全ですか?

子会社である香港法人や中国法人の管理、業務フロー、社内ルールがが徹底されていなかった等といった理由により、背任行為、資産横領、不正・粉飾会計などの不正行為が発生してしまうケースがあります。

このような不正行為が起きているのでは?というような懸念があったり、日本本社の監査人からの要望により、しっかりとした内部統制/JSOXに対応した内部統制監査を行いたい、というようなご要望があれば是非ご連絡ください。

また、不正行為が起こらないような防止や、業務効率改善をするために、まずは社内ルールや業務フローを作成のコンサルティングをご希望という場合は、こちらをご覧ください。