2024年6月 Exchange Rates 為替レートが更新されました。

Contents

2024年5月末評価替え・2024年6月中取引に適用する為替レート

毎月の2つの表のうち、1つは前月最終日の”The Hong Kong Association of Banks”から、2つめは前月最終日の”Oanda, The Currency Site”からの為替レートです。

The first table is checked from “The Hong Kong Association of Banks” at the last day of the previous month.

The second table is checked from “Oanda, The Currency Site” at the last day of the previous month.

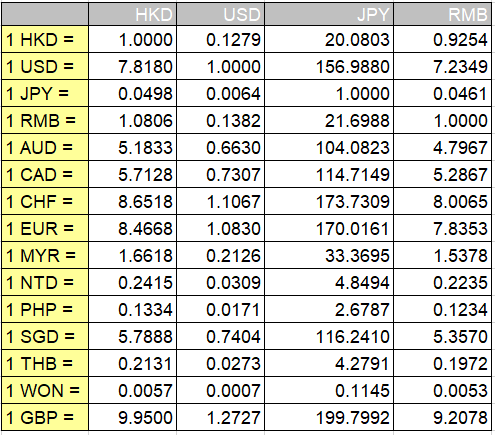

1. The Hong Kong Association of Banks(香港銀行協会)

HKAB Day:31-May-24

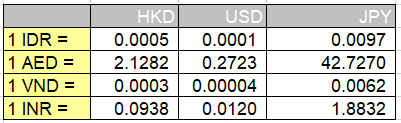

2. OANDA

Oanda Day:31-May-24

※外貨建て取引の認識について

1. 当初認識:(外貨建ての取引をした日の認識)

外貨建ての取引をした日に認識する際の為替レートは、

・直物為替レート(Spot Exchange Rate/取引日のレート)または、

・取引日のレートに近似するレート(Rate the at approximates the actual rate)

を使用して認識されます。

備考:

・近似レートは1か月の平均レートや前月の決算日レートなどが使用される。

・実際のレートと近似レートが著しくかけ離れている場合は、近似レートの使用は認められない。

2. 期末の報告日

外貨建て貨幣性項目(monetary items)においては、決算日レート(closing rate)で再評価(revaluation)する必要があります。

備考:

貨幣性項目について:

現金、売掛金/買掛金、未収金/未払い金など、計上時は帳簿にのみ認識され、実際に貨幣が動いておらず、帳簿から取り崩す際に実際貨幣に動きがある(お金を受け取る/支払う)項目となります。将来実際にお金が動くことになるため、決算日レートで再評価が必要となります。

非貨幣性項目について:

貨幣性項目以外の勘定科目で、棚卸資産、固定資産、のれん、前払い金などが含まれます。(*前払い金は、取引時に既に代金を支払っている(貨幣の動きがある)ため、こちらに含まれることになります。つまり、帳簿から取り崩す際に貨幣の動きはないため、決算日レートでの再評価を必要としません。)

【参照元リンク先】

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

- 本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

- 文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。