【中国】外国投資者が配当利益を直接投資に充てる場合の税額控除政策にご注目!

2018年に公布された「外国投資者が配当利益をもって行う直接投資に係る源泉所得税の課税繰延政策の適用範囲の拡大についての通知」(以下、「財税[2018]102号」)は、より多くの外資系企業に新たな活気をもたらしました。

これに加え、配当金に関する更なる優遇措置を打ち出すため、2025年6月30日、財政部・税務総局・商務部は共同で「外国投資者による配当金の直接投資に係る税額控除政策に関する公告」(財政部・税務総局・商務部 公告2025年第2号)(以下、「公告」)を公布し、外国投資者が配当金を直接投資に充てる場合の税額控除政策を実施することとしました。外資系企業の更なる発展が期待されます。

「財税[2018]102号」は引き続き有効で、今後「公告」と並行していくことになるため、本記事では、新旧両政策と合わせて、外資系企業が注目すべきポイントについて、解説いたします。

Contents

政策内容

| 【新政策】公告2025年第2号 | 【旧政策】財税[2018]102号 |

| 一、2025年1月1日から2028年12月31日までの期間に、外国投資者が中国国内の居住企業から分配された利益を適格な国内直接投資に充てた場合、投資額の10%を当該年度の未払税額から控除することができ、控除しきれない部分は、以後の年度に繰り越すことができます。

中国政府と外国政府との間で締結された租税条約において、配当・利益などの権利性投資収益に対する税率が10%未満の場合、条約税率が適用されます。 |

一、外国投資者が中国国内の居住企業から分配された利益を国内直接投資に充てる場合、源泉所得税の課税繰延政策の適用範囲が「外国投資奨励類プロジェクト」から、外商投資禁止項目・分野以外の全対象まで拡大されます。 |

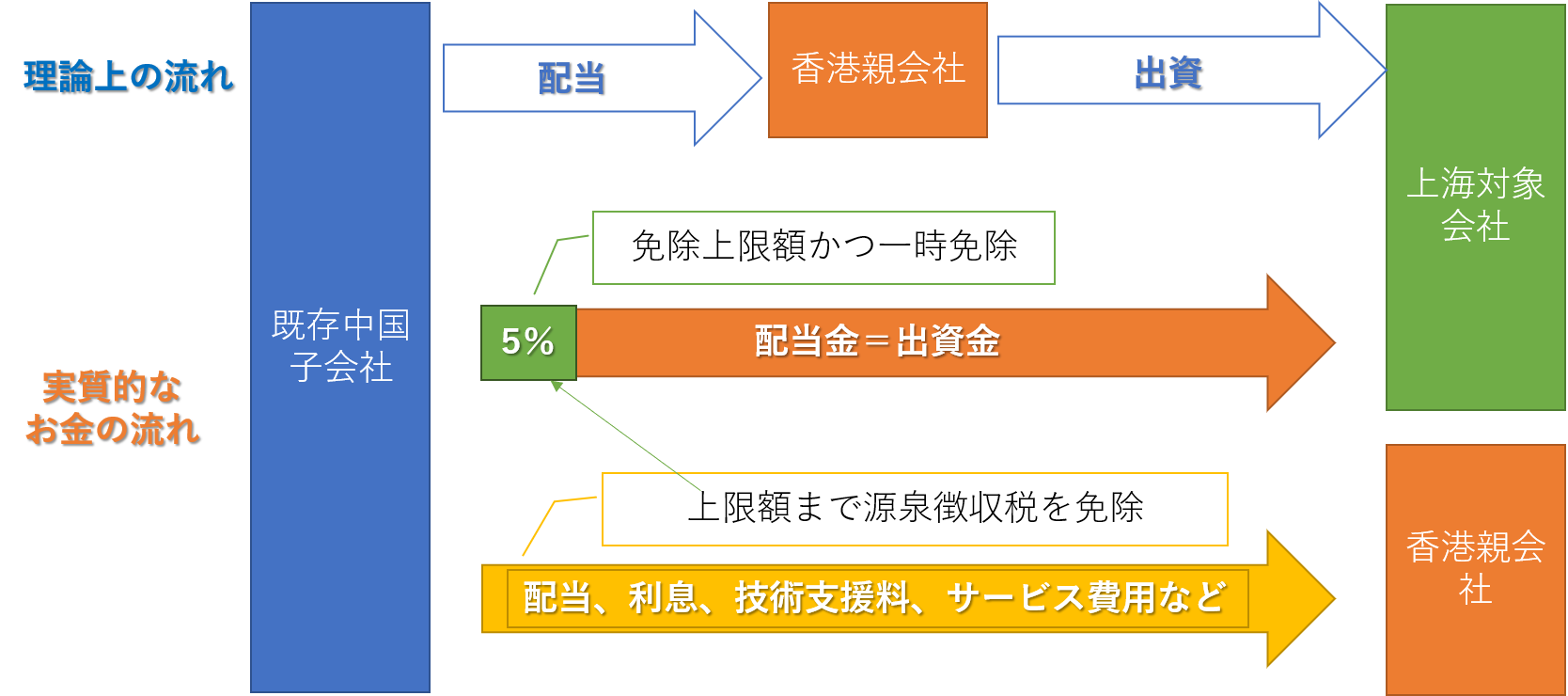

上記の「直接投資にかかわる税額控除政策」を事例で説明いたしますと、仮に広州に子会社を持つ香港法人があったとします。そして広州社からの配当金を使って、買収を検討していた上海法人の買収資金として使用すると仮定した場合、以下の流れで免税されることになります。

1. 納税一時免除金=税額控除上限額

中国子会社の内、広州社から香港へ配当金(100万元)=直接上海法人を買収する出資額であるため、配当金を支払う際に課税される源泉徴収税率の5%*(5万元)が、納税の一時免除となると同時に、税額控除の上限額となります。

(*ある一定の条件を満たすことで、香港への配当にかかる源泉徴収税率は、従来の10%から5%への優遇税率が適応できる。)

2. 出資後に発生する源泉徴収税が上限額まで免税となる

出資後において、広州子会社から香港親会社へ配当、利息、技術支援料、サービス費用などを支払う際に中国で源泉徴収すべき税金は、当初配当金=上海対象会社へ直接出資した金額の5%(5万元)まで、免除することが可能です。

3. 納税一時免除金は減資または回収時に納税

後述する以下注意事項でご案内しますが、当該投資は5年(60か月)以上維持し続ける必要があります。この5年の投資期間満了後にもしも投資したお金を回収する場合、一時免除されていた当初配当金の源泉徴収税を納税する必要があります。ただし、上述2の出資後の免税手続きを全く行わなかった場合は納税する必要がなく、また上限額まで免税を行わず残高があれば*、残高分はこの納税分から控除することが可能となります。

※例:5万元の上限額において、上記2で3万元まで免除しており、2万元残高が余っていれば、5万元の納税分から2万元控除することができ、回収時の納税額は3万元となります。結果として5万元は免除してもらえることになります。

理論上の流れ:

①既存子会社の広州社から香港親会社へ配当(優遇税率適応により源泉徴収税率は5%)

②配当金は全額香港親会社から買収対象会社の上海企業へ出資する。

実際の資金移動:

広州社から対象会社である上海社へ出資金を送金

その後香港親会社の源泉徴収税は当初配当金で一時免除された源泉徴収税額まで免除

優遇政策の適用条件

| 【新政策】公告2025年第2号 |

| 二、本公告でいう「外国投資者が中国国内の居住企業から分配された利益を適格な国内直接投資に充てる」とは、以下の条件をすべて満たす場合を指します。

(一)外国投資者が取得した利益は、中国国内の居住企業が投資家に実際に分配した留保利益に基づく配当・利益などの権利性投資収益であること。

(二)外国投資者が分配利益を用いて行う国内直接投資は、増資、新規設立、株式取得などの権利性投資を含みますが、上場企業の新設、株式取得または増加(適格な戦略的投資を除く)は含みません。具体的には以下を指します。

上記の投資方法により投資された居住企業は、被投資企業と総称します。

(三)外国投資者の国内再投資期間中、被投資企業が従事する産業が「外国投資奨励産業リスト」に掲載される全国的な外国投資奨励産業に該当すること。

(四)外国投資者の国内再投資は、少なくとも5年(60か月)以上継続して保有されること。

(五)外国投資者が国内直接投資に充てる利益が現金で支払われる場合、関連資金は利益分配企業の口座から直接被投資企業または株式譲渡者の口座に振り込まれ、直接投資前に国内外の他の口座で迂回してはなりません。非現金(現物、有価証券など)で支払われる場合、関連資産の所有権は利益分配企業から直接被投資企業または株式譲渡者に移転され、直接投資前に他の企業または個人が一時保有してはなりません。 |

ここのポイントは、【旧政策】「財税[2018]102号」にて規定されている源泉所得税の課税繰延政策の適用条件が、上記(一)(二)(五)とほぼ同義である点です。

つまり、

源泉所得税の課税繰延政策の適用 → 上記条件(一)(二)(五)を同時に満たす必要がある、

税額控除政策の適用 → 上記全条件を同時に満たす必要がある、

とご認識いただいても問題ございません。

「利益」の概念

また、「公告」には控除可能対象である「利益」の概念が明確にされました。

| 【新政策】公告2025年第2号 |

| 三、本公告でいう「外国投資者が控除可能な未払税額」とは、外国投資者が利益分配企業から、利益分配再投資日以降に取得した企業所得税法第3条第3項*に規定される配当・利益、利子、特許権使用料などの所得に対して納付すべき企業所得税を指します。

*「非居住者企業が中国国内に機構・場所を設立していない、または機構・場所を設立しているが当該機構・場所と実質的関連性のない所得を取得した場合、中国国内の所得に対し企業所得税を納付する義務を有するとします。」 |

注意事項

最後に、コンプライアンスを維持しながら、最大限に優遇政策を活用するため、下記両政策における優遇政策の享受及び終了時事項を、事前にご確認いただけますと幸いでございます。

| 【新政策】公告2025年第2号 | 【旧政策】財税[2018]102号 |

| 五、外国投資者が5年(60か月)以上の投資期間満了後に、税額控除政策を適用した全額または一部の直接投資を回収する場合、回収投資に対応する国内居住企業の分配利益については、回収後7日以内に利益分配企業所在地の税務機関に申告し、繰り延べられた税額を追納するものとします。再投資税額控除の繰り越し残高は、追納税額から控除可能です。

外国投資者が5年未満の投資期間中に税額控除政策を適用した全額または一部の直接投資を回収する場合、回収投資に対応する国内居住企業の分配利益は本公告の税制優遇条件を満たさないものとみなし、外国投資者は前項の規定に従い繰り延べられた税額を追納するほか、税額控除適用可能額を比例的に減額します。既に適用した税額控除額が調整後の控除可能額を超える場合、外国投資者は回収後7日以内に超過分を追納するものとします。

外国投資者が回収する直接投資に、税額控除政策を適用済みと未適用の投資が混在する場合、適用済み分を優先的に処分するものとみなします。

七、外国投資者が本公告の税額控除政策を適用した後、被投資企業が特殊性再編条件を満たす再編を行い、税務上特殊性再編として処理された場合、税額控除政策を継続適用できます。 |

五、本通知の規定により源泉所得税の課税繰延政策の適用対象となる外国投資者が当該優遇を実際に適用しなかった場合、実際の納付日から3年以内に遡って当該政策の適用を申請し、既納税額の還付を受けることができます。

六、外国投資者が、株式譲渡・買戻し・清算等により、源泉所得税の課税繰延の適用を受けていた直接投資を回収した場合、当該資金を受領後7日以内に所定の手続きに従い税務当局へ繰延税額の納付申告を行う必要があります。

七、外国投資者が本公告の税額控除政策を適用した後、被投資企業が特殊性再編条件を満たす再編を行い、税務上特殊性再編として処理された場合、税額控除政策を継続適用でき、本通知の第六条に従って繰延税金を追納する必要がないものとします。 |

優遇政策の適用、または税務上のコンプライアンスについて、各企業の状況より、ケースバイケースで対応しなければならないことがあるかと思います。ご懸念点やご不明な点などがございましたら、Aobaグループには経験豊富な税理士や弁護士が多数在籍しておりますので、いつでもお気軽にお問い合わせください。

参考リンク先:

2.《财政部税务总局国家发展改革委商务部关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号)

本記事の目的:

本記事は、主に中国本土や香港へ進出されている、またはこれから進出を検討されている日系企業の皆様を対象に、中国本土や香港での経営活動や今後のビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。