一部税金徴収管理サービス事項の最適化に関する通知【ニューズレター Vol.93】

本記事は、主に中国へ進出されている、またはこれから中国進出を検討されている日系企業の皆様を対象に、中国国内での経営活動や今後の中国ビジネスに重大な影響を及ぼしうるような国家・地方レベルの最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として、青葉グループの広東省広州市天河区に拠点を構える弁護士事務所より作成しております。

Contents

【背景】

近年、中国の税収制度改革は深化されつつも、税金徴収管理制度は継続的に最適化されている。

納税サービスや税務執行の規範性、利便性、正確性を継続的に向上させ、税務監督体系を改善し、市場化、法治化、国際化のビジネス環境を構築し、市場主体の発展をより一層によくするため、2022年12月29日に、国家税務総局は、一部税金徴収管理サービス事項の最適化に関する通知を公布した。「税務システムの「放管服」[1]改革を更に深化させ、基礎税金徴収管理業務を規範化し、変更登記、省を跨ぐ移転業務などの税務サービスを最適化にするべく。」

[1] 「放管服」改革とは、「放」:行政の簡素化・分散化、参入障壁の低減、「管」:規制の革新、公正な競争の促進、「服」:行政サービスの効率化、利便性のある環境の構築、ということを指す。

【影響】

効率的で便利な、より良い環境を備えた税収現代化の建設を加速させることは、企業の困難を緩和することに焦点を当て、市場主体の活力を解放し、発展情報を後押しし、サービス方法を革新化させ、税務業務の資源を最適化にし、無差別なサービスから洗練的、知能的、個性的なサービスへの転換を実現することができる。

「優遇政策の極めて迅速な提供、税務関連事項の極めてシンプルな処理、優れた税務業務処理の体験」をし、「問題回答」から「問題解決」への転換を実現させる。

【主要内容】

一、変更登録プロセスの簡素化 – 調整実施状況;

(一) 登録情報の自動変更。

2023年4月1日から、納税者は市場監督部門において法律に基づき、登録変更を行った後、税務機関に登録変更情報を報告する必要がなくなり、各省、自治区、直轄市及び計画都市の税務機関(以下、各省税務機関と略称)は、市場監督部門から共有された変更登録情報に基づき、金税三期コア徴収管理システムで(以下、コア徴収管理システムと略称)自動的に変更登録を行うことになる(添付1)。

異常、異常抹消などの状態にある納税者が登録情報を変更した場合、正常状態に戻ったときにコア徴収管理システムで自動的に変更される。

(二)オートアラート送付サービス。

納税者の変更登録申請に関するアラート、リマインダー事項について、税務機関が電子納税局を通じ、的確に納税者に送付し、リマインダーする。その後の管理事項について、コア徴収管理システムから、税務担当官に、ToDoメッセージが送付され、リマインドされる。

(三)登記変更業務の適切処理。

2023年4月1日以前に市場監督部門で登録変更を行ったがまだ税務部門で登録情報を変更していない納税者に関し、各省税務機関より、市場監督部門が共有する情報に基づき、種類やロットに分け、登録情報変更を行う。

二、省を跨ぐ移転に関する税務サービスプロセスの最適化 – 調整実施の状況:

(一)転出プロセスの最適化。

納税者が他の省に移転する場合、市場監督管理部門に住所変更登記を完成した後、転出地の主管税務機関に「省(市)を跨ぐ移転に関する税務該当事項報告表」を記入・報告する必要がある。

発票と税金統制システムを既に返納し、税金(費用)、滞納金及び罰金を清算し、且つ、その他の未処理税務関連事項が存在しない納税者に対して、税務機関は『省(市)を跨ぐ移転税収徴収管理情報確認表』を発行し、納税者に転入先で承継・継続的に享受する関連資質及び、権益等の情報、及び規定期限内に納税申告義務を履行することを納税者に通知する。

納税者が確認した後、税務機関は即時に転出手続きを行い、関連情報を転入先の税務機関に通知する。

(二)転入プロセスの最適化。

転入先の主管税務機関は納税者の情報を受け取った後の1営業日以内に主管税務所の割り当て、税(費)目の認定を完了し、かつ規定の期限内に転入先に納税申告を行うことを納税者に通知しなければならない。

(三)関連事項を明確にする。

納税者の以下の情報は転入先に引き継ぐ。

納税者の基礎登録、財務会計制度の届出、納税担当者実名の収集、増値税一般納税者の登記、増値税発票種類の査定、増値税専用発票の最高発行限度額、増値税即時徴収・即時還付資格、輸出税金還付(免除)の届出、発生済の納税者信用評価などの情報。

三、市場監督管理部門との登記業務の提携を強化する – 調整実施の状況:

各省税務機関は市場監督管理部門が共有の抹消登記、営業許可証の取り消し、設立登記の取り消しに関する情報に基づき、核心徴収管理システムで自動的にデータ標識を行う。

市場監督管理部門での登録抹消を行い、税務部門で税務抹消手続きを行っておらず、かつ正常な状態にある納税者に対して、主管税務機関は税務抹消を適時に行うことを納税者に通知しなければならず、期限を過ぎても処理しない場合は、市場監督管理部門に法律に基づいて処理するよう要請することができる。

当該通知は2023年4月1日より実行される。

【法規リンク】

「国家税務総局による一部税金徴収管理サービス事項の最適化に関する通知」

.

.

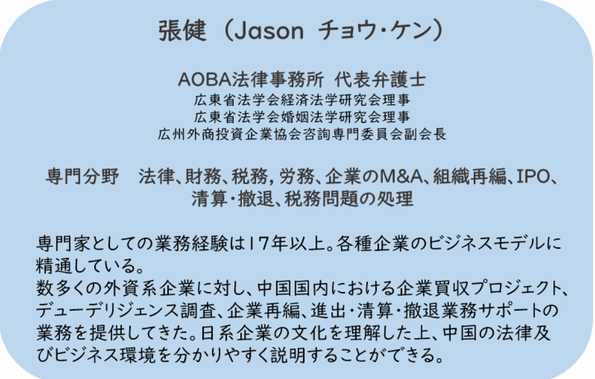

AOBA法律事務所代表弁護士のご紹介

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。