【中国税務】この場合、印紙税を納めないとダメですか?印紙税にまつわるFAQ

中国では、2022年7月1日より新しく印紙税法が施行されました。それにより適用税率や課税対象となる文書などが変更となりました。(*参照記事:【中国】2022年7月1日より施行の印紙税法について)

今回は、実際の実務においてこの印紙税に関してよくある質問をいくつかピックアップして、それに回答する形式で解説したいと思います。

Contents

Q. 取引先や仕入れ先との取引において契約書はなく、注文書しかありません。この場合は印紙税を納める必要がありますか?

A. 印紙税の課税対象文書には、

「売買、加工請負、建設工事請負、財産リース、運輸、倉庫保管、金銭貸借、財産保険、技術契約又は同等の契約の性質を有する文書」

が含まれています。

従って、正式な書面による契約が締結されていないものの、契約に類似している注文書、電子メールなど、契約締結としてみなされる同等の性質となる文書についても、規定に基づき印紙税を納付しなければなりません。

Q. 複数の当事者が共同で契約書を交わした場合、印紙税の取扱いはどうなりますか?

A. 同一の契約書、財産権譲渡証書など、印紙税の課税対象となる文書(課税証憑)を二者以上の当事者により契約を締結する場合、それぞれの当事者において関連する金額に基づき、各自の納税すべき税額を計算することになります。

同一の課税対象となる契約書や財産権譲渡証書に二者以上の納税者が係わっており、かつ各納税者に関連する金額が記載されていない場合は、課税証憑に記載された金額(記載された増値税の税金を含まない)を各納税者に均等に割り当てた計算を根拠として納税額を確定します。

Q. 履行されていない課税対象となる契約は印紙税を還付できますか?

A. 履行されていない課税対象となる契約、財産権譲渡文書において納付済みの印紙税の還付及び税金の控除は受けることはできません。

Q. 印紙税の税務リスクについて教えてください。

A. 近年、税務局は印紙税の納付不足について厳しく取り締まる傾向にあります。

印紙税の納付額が確定できない場合、見なしで数百万元の印紙税の追徴課税を受け た事例もあるため、このような税務リスクを軽減し、滞納金及び罰金を回避するために、 実際に締結したが未申告の契約、または正式に書面契約を締結していないが 印紙税の課税対象となる項目の各種取引について「印紙税課税対象文書リスト」を 作成し、それぞれの内容に適用される印紙税税率に基づき印紙税申告を行う ことを推奨します。

Q. 新「印紙税法」では、増値税は印紙税の計算基数に含まれますか?

A. 2022年7月1日より施行された「中華人民共和国印紙税法」、新「印紙税法」では「増値税税額は、印紙税計算基数に含まれないとする」と明確にしています。

また、「権利証、許可証」は印紙税の課税対象から外されました。そのため、前述の「印紙税課税対象文書リスト」を作成し、納付不足の印紙税を計算する際は、

2022年7月1日以前に締結された契約(または契約に類似する文書、電子メールなどの契約締結としてみなされる同等の性質文書)については、従前の印紙税暫定条例に基づくものとし、

2022年7月1日以降に締結された契約(または契約に類似する注文書、電子メールなどの契約締結としてみなされる同等の性質文書)については、新しい印紙税税法の規定に基づく必要があることに注意してください。

もしも、「自社で印紙税の課税の対象となる契約の存在について洗い出すことが難しい」と不安に感じていらっしゃるようであれば、弁護士および税理士が多数在籍している青葉グループへ、お気軽にお問い合わせください。

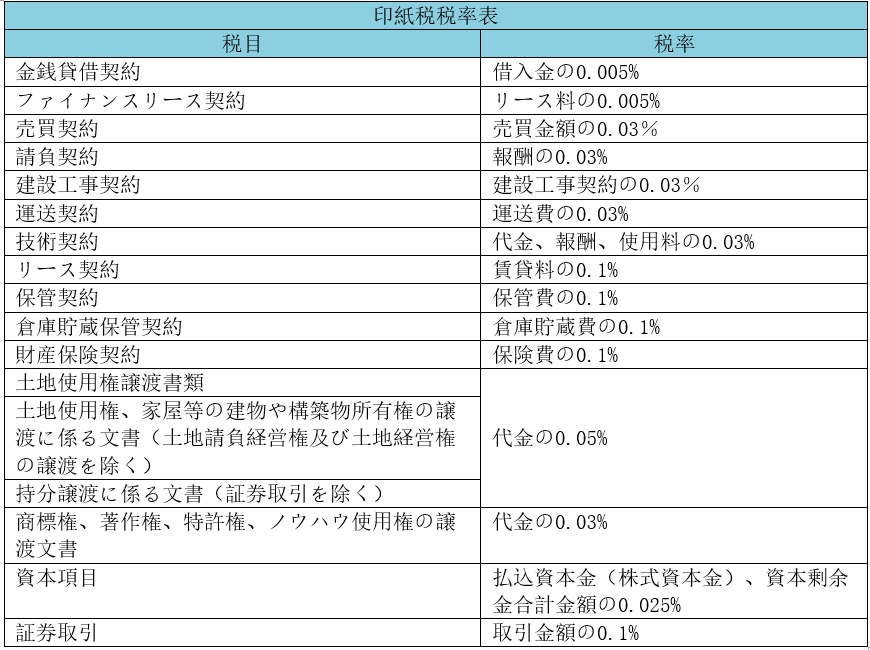

参照資料:印紙税税率表

【法律根拠】

1)「中華人民共和国印紙税暫定条例」(国務院令第11号)第1条、第2条、第 8 条

2)「中華人民共和国印紙税法」(中華人民共和国主席令第八十九号)第 1 条、第 2条、第5条、第10条、第15条

3)「財政部 税務局による印紙税に関する若干事項の政策執行範囲についての公告」(財政部税務総局公告2022年第22号)第2条第(二)項、第3条第(七)項

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

- 本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

- 文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。