中国経済の回復は「徐々に明るい方向へ」: 10月のデータから読み取れる7つのポイント

- 公開日 2023.12.15 | 香港

この記事のハイライト:

・10月の中国小売売上高は前年比7.6%増、不動産投資は年初来10か月で9.3%減。

・固定資産投資は年初来10カ月で2.9%増、10月の工業生産は前年比で4.6%増。

Contents

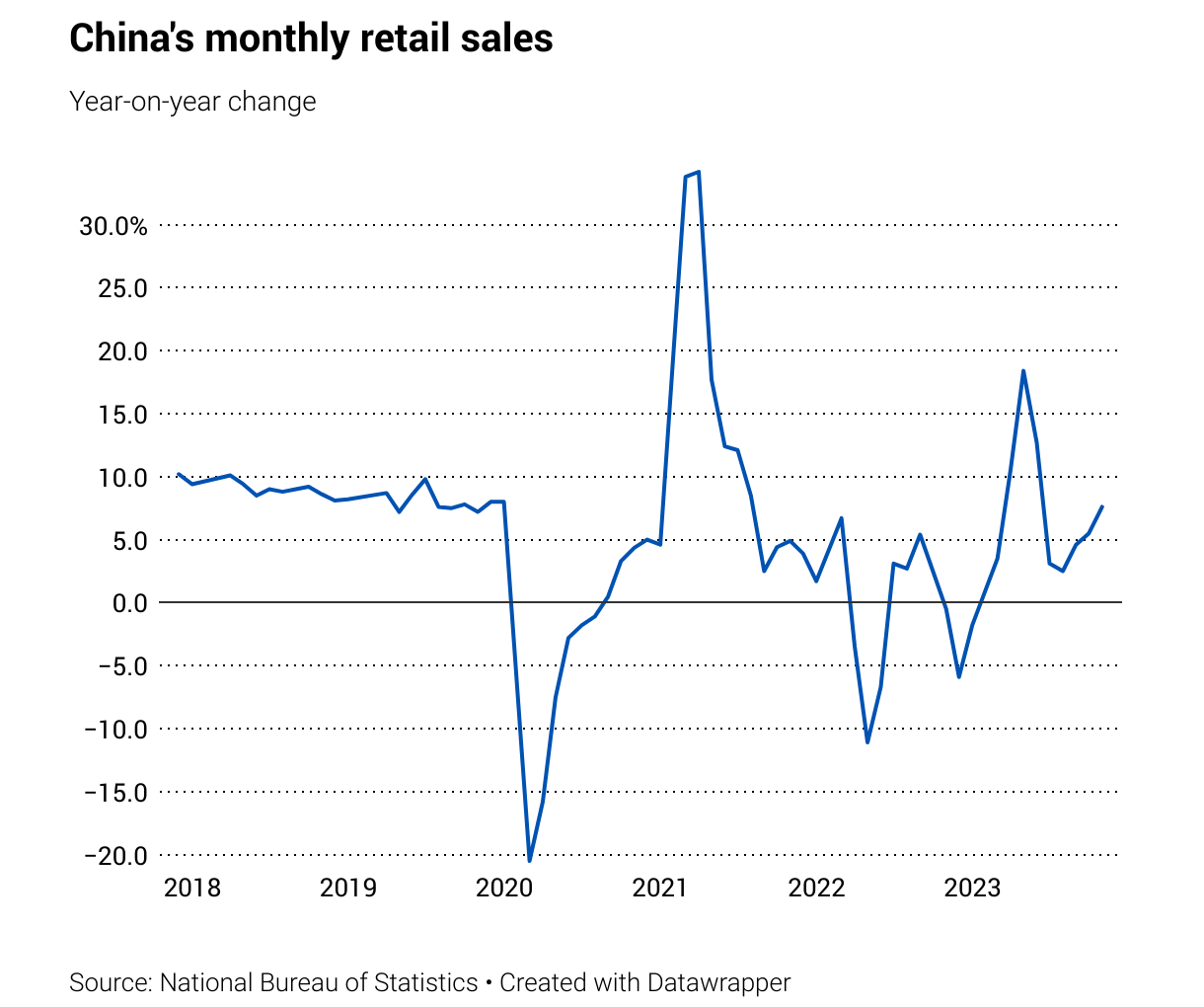

小売売上高は「特に好調」だが、懐疑的な見方は残る

中国の10月の小売売上高は予想を上回る7.6%増となり、9月の5.5%増から大幅に改善した。また小売売上高の内訳は、オンライン商品購入に集中している。

HSBCのアナリストは、「中国の10月のデータは、消費に牽引されたため継続的な回復を示した」と述べた。

キャピタル・エコノミクスのアナリストは、中国の多くの都市が1年前に封鎖されたため、比較するためのベースが低かったと指摘した。しかし、消費者心理の改善を反映し、販売回復の勢いは続いているという。

オックスフォードの主席エコノミストは、「10月の小売売上高は特に好調で、ケータリング、タバコ・アルコール、スポーツ・娯楽、通信機器など、嗜好品や娯楽関連の支出が急増したため、コンセンサス予想を上回る結果となった。」と述べ、またこの勢いは来年第1四半期に入っても続くかもしれないと付け加えたが、3ヵ月連続で好調な小売売上高データが発表されているにもかかわらず、個人消費の永続的な上昇には懐疑的な見方を崩してはいない。

不動産投資の足かせは残る

不動産投資は予想を下回り、年初来10ヵ月で前年同期比9.3%減となり、第1〜3四半期の9.1%減からさらに縮小した。

キャピタル・エコノミクスのアナリストは、「不動産セクターの一時的な改善の兆しは消えたようだ」と述べた。

オックスフォードのエコノミストは、「不動産セクターの足かせが強まり、少なくとも2024年までは不動産セクターの低迷が続くだろう」と付け加えた。

固定資産投資の伸びが23ヶ月ぶりの低水準に

固定資産投資は、年初来10ヵ月間に前年同期比2.9%増となったが、年初来9ヵ月間の3.1%増からは減少した。

キャピタル・エコノミクスは、前年同月比成長率が2.5%から1.4%へ鈍化し23カ月ぶりの低水準となったことを示唆した。

「製造業とインフラ投資が加速し、不動産投資の縮小が緩和した。しかし、これらは他部門の投資の鈍化によって相殺されている。

工業生産高は底堅さを維持

10月の工業生産は4.6%増と、9月の4.5%増を上回った。

オックスフォードのエコノミストは、「在庫調整圧力が薄れたことが製造業活動の上昇に寄与した可能性が高い」と述べた。電気自動車、バッテリー、自然エネルギーは前年比2桁のペースで成長したが、医薬品製造、鉄鋼製造は前年比マイナスとなっている。

10月の販売量は、9月に記録した過去最高に近い水準を維持しており、キャピタル・エコノミクスは、「工業生産は底堅く推移している」とし、最近の輸出の好調さを指摘した。

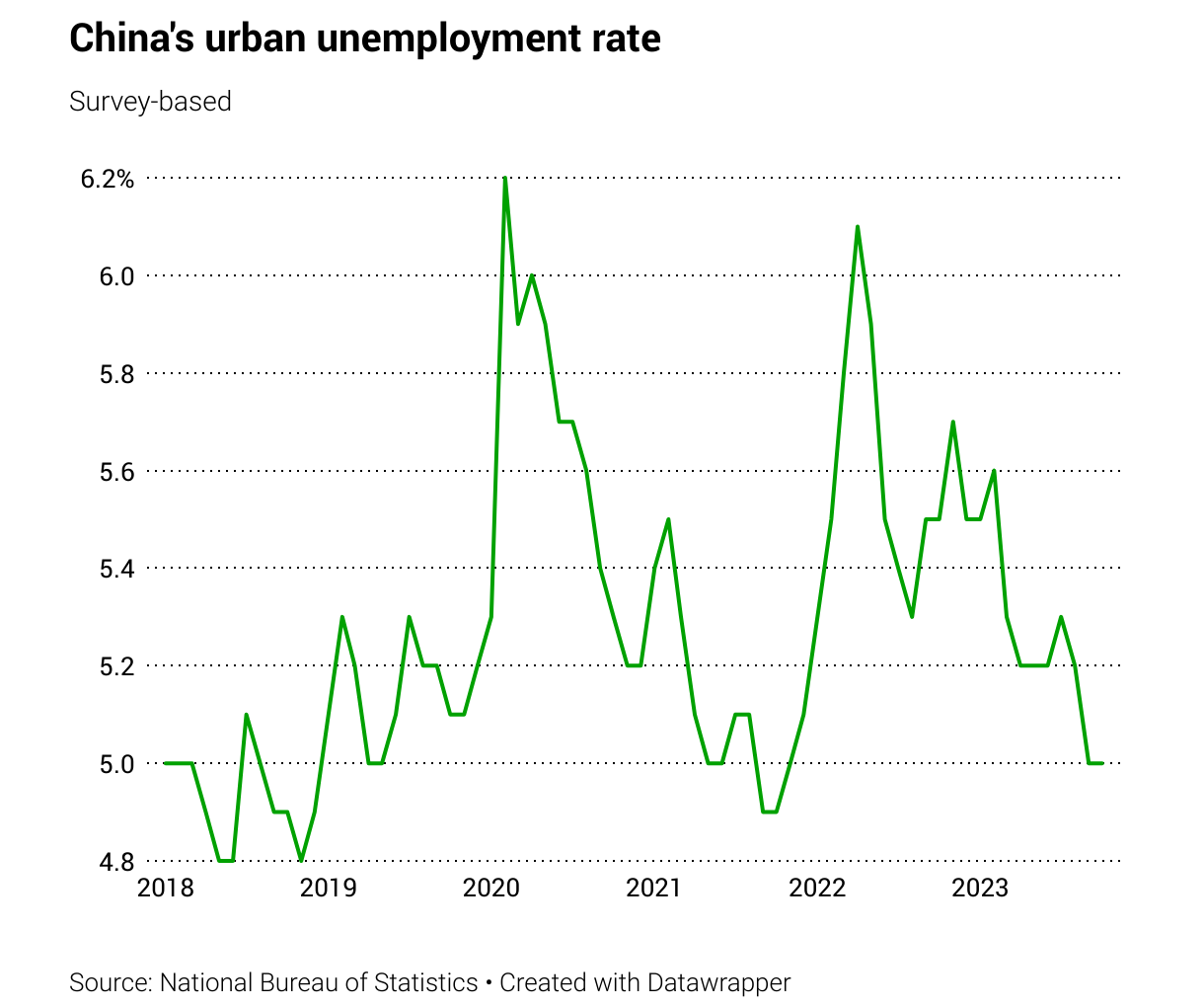

都市部失業率は横ばい

10月の都市部失業率は5%で、9月から横ばいとなった。

「調査失業率は5%のままであったが、数値の公表が中止されたため、若年層の失業率がどうなっているかはわからないが、極めて高い水準にとどまっている可能性が高い。」と、INGのアジア太平洋地域調査責任者は述べた。

流動性注入は前向きなサプライズ

データ発表に先立ち、中国人民銀行は流動性注入を強化したが、満期を迎えた中期政策融資を更新する際の金利は据え置いた。

8,500億元(1,170億米ドル)相当の中期貸付枠が期限切れとなるため、この措置により銀行システムへの資金注入は正味6,000億元となった。

中央銀行はまた、7日物リバースレポ(借手側が債券を担保として差し出して貸手側より資金を借り入れる貸借取引のこと)を通じて4,950億元の資金を注入した。

INGの調査責任者は、「月次統計の大洪水を前に、人民銀はすでに市場に前向きなサプライズを提供している」と付け加えた。

「景気の腰折れ」を防ぐにはさらなる支援が必要?

エコノミスト・インテリジェンス・ユニットの中国担当主席エコノミストは、「10月のデータは、中国経済が政府主導の投資、外需の緩やかな安定化、消費の持続的な改善に後押しされ、着実に回復を続けていることが確認された」と述べた。

INGの調査責任者は、「すべてのデータを総合すると、一般的な感覚として、事態はより良い方向にゆっくりと動いているが、経済はまだ中国人民銀行が提供し始めたと思われる流動性支援と、中央政府が取っている財政スタンスの若干の改善を必要としている」と述べ、また不動産セクターの苦戦は「かなりの期間」続くと予想している。

HSBCのアナリストは、「景気回復は続いており、消費に牽引されているが、不動産セクターの再びの低迷と世界的な需要の継続的な軟化により、政策決定者は常に神経をとがらせることになるだろう」と述べた。

キャピタル・エコノミクスは、今後数ヶ月の成長率は緩やかに再加速し、政策支援は継続され、「景気後退を防ぐために強化される」可能性があると予想している。

また「全体として、このデータは、第4四半期の初めには景気回復の足取りがなかなか固まらなかったことを示唆しているが、一部で懸念されていたほど弱くはなかった」と付け加えた。

<<参考リンク先一覧>>

China’s economic recovery ‘slowly moving in a positive direction’: 7 takeaways from October’s data

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。