【中国】注意! 経費として認められない規定違反の「増値税発票」とは

中国在住でお仕事をされている方は、「増値税発票」がなんであるかご存じだと思いますが、改めて増値税発票がなんであるかといいますと、これは、日本の消費税に相当する増値税を徴収するための納税領収書です。日本で最近開始されたインボイス制度に類似しています。

この「増値税発票」という領収書がなければ、税務申告する際経費として認めてもらえないため、会社で経費精算時に経理の方から必ず提出するように言われていらっしゃるのではないでしょうか。

そんな「増値税発票」で、経費として認められない規定違反となってしまうことがあることを皆さんご存じでしょうか?

Contents

増値税発表の種類

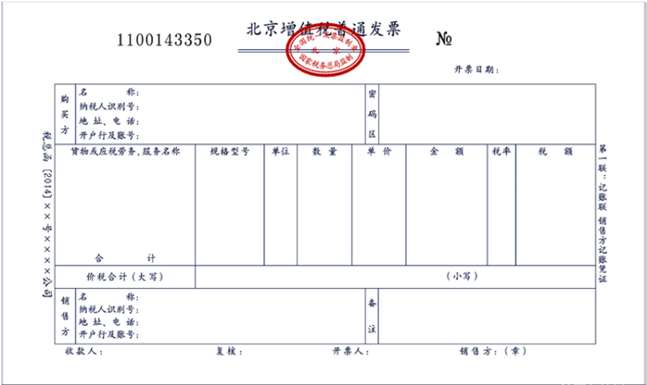

中国における増値税発票には増値税普通発票と増値税専用発票の 2 種類があります。

①増値税普通発票:年間課税売上高が500万元未満の小規模納税人のみによって発行される。

②増値税専用発票:年間課税売上高が500万元以上の一般納税人によって発行される。

そして増値税発票は、増値税の不正防止のために、税務局で購入した増値税発票用紙し、増値税専用機器から発行されます。

増値税発票(紙発票)サンプル

また増値税発票は、紙だけではなく電子化された「電子発票」が進められており、2020年9月1日以降、中国の一部地区において段階的に電子発票は拡大され、そして2021 年 1 月 21 日以降には、中国全土へと拡大されていきました。

.png)

増値税発票(電子発票)サンプル

企業の経営活動において発票は密接に関連しているため、発票の発行、規範的な使用方法や法的な制約について理解することは、企業と財務担当者にとって必須の習得科目といえます。

経費として認められない規定違反の増値税発票とは

パターン 1 : 納税者識別番号や社会信用コードが記載されていない増値税普通発票

発票の購買者の欄に企業名のみが記入され、「納税者識別番号や社会信用コードが記載されていない増値税普通発票」を受け取った場合、財務担当者は、発票を先方へ返却し、発行者に再発行の依頼を求めることができます。

「国家税務総局増値税発票発行に関する問題の公告」(国家税務総局公告2017年第16号)

一、2017年7月1日より、購買者(発票の受領者)が企業である場合、販売者(発票の発行者)に増値税普通発票の発行を求める際には、納税者識別番号または統一社会信用番号を提示しなくてはならない。販売者は、購買者に増値税普通発票を発行する際、「購買者納税者識別番号」欄に購買者の納税者識別番号または統一社会信用番号を記入しなくてはならない。規定に反する発票は、税収証票として取り扱えない。

本公告でいう企業とは、会社・非カンパニー制企業法人・企業分支機構・個人独資企業・パートナー企業及びその他の企業を含む。

個人消費者の場合は、増値税普通発票を請求する際、納税者識別番号を提供する必要はありません。

営業税に代えて増値税を徴収するサービスの更なる最適化に関する国家税務総局の通知( 税総発[2016]75号)

第18条の規定により、個人消費者が貨物・役務・サービス・無形資産或いは不動産を購入し、増値税普通発票の発行を請求する場合、販売者に納税者識別番号・住所電話・口座開設銀行及び口座番号情報を提供する必要がなく、関連証明書或いはその他の証明資料を提供する必要もない。

パターン2 : 宛名(購買者)欄が不完全な名称や略称で発行された場合

宛名(購買者)欄が不完全な名称や略称で発行された場合、将来の税務調査等で不適切な発票と判断され、追納等を求められる可能性があります。

中華人民共和国発票管理弁法実施細則 – 第28条

企業又は個人が発票を発行する際、番号順に発行すべきであり、発票の全項目が漏れなく記入されており、その内容は真実に基づいたもので、文字が明確であり、全ての綴りが一度に印刷され、各綴りの記載内容が完全に一致している。そして、発票用綴り「中文:发票联」及び控除用綴り「中文:抵扣联」には発票専用印を捺さなければならない。

普通発票管理業務の更なる強化に関する通知(国税発[2008]80号)第8条第(2)項

日常検査において、納税者が規定に合致しない発票、特に購買者のフルネームを記入していない発票を使用していることが判明した場合、納税者が税引前控除、税金控除、輸出税金還付及び財務清算に使用することを許可してはならない。

パターン3 : 文字がぼやけて、内容や金額が読み取れない場合

上述の「中華人民共和国発票管理弁法実施細則 – 第28条」に従い、発票に記載される内容は文字が明確に記述されていなければなりません。

パターン4 : 実際購入された財やサービスの品目名や金額とは違う発票の場合

発票の品目名は、勝手に決められるものでしょうか?

中華人民共和国発票管理弁法 – 第19条

生産および経営活動を遂行するすべての事業者および個人が商品の購入、サービスの受領及びその他経営活動に対する対価を支払うときは、当該代金を支払者が受領者から発票を取得しなければならない。発票を取得する際には、品目名及び金額の変更を要求してはならない。

品目名や金額を勝手に変えて発票を発行する行為は、架空の発票の発行行為にあたります。

架空発票について

企業は、虚偽の品目名、虚偽の数量、虚偽の価格、架空の取引、仕入・販売の相違など、虚偽の手法を用いて発票を発行すると、税務行政処罰が与えられ、刑事責任においても追求される可能性があります。

中華人民共和国発票管理弁法 – 第21条

発票を発行する際、期限、順序及び項目の規定に従って、すべての綴りを一度に発行し、且つ発票専用印章で押印をしなければならない。いかなる事業体または個人も、次に各号に掲げるように架空の発票の発行させてはならない:

(一)他人および自己のために実際の経営業務状況に合致しない発票を発行させる行為。

(二)自己のために、他人に実際の経営業務状況に合致しない発票を発行させる行為。

(三)他人のために、第三者に実際の経営業務状況に合致しない発票を発行させる行為。

架空の発票を発行した場合の措置について

架空発票を利用し脱税行為を行った場合

中華人民共和国税収徴収管理法 – 第63条

税務機関によりその不納或いは過少納付となった税金、滞納金が追徴され、且つ不納或いは過少納付税金の50%以上5倍以下の罰金に処される。犯罪を構成した場合、法により刑事責任も追及される。

架空の発票を発行した場合

中華人民共和国発票管理弁法-第35条

税務機関がその違法所得を没収する。架空の発票の金額が1万元以下であるときは、更に5万元以下の罰金を科す。架空の発票の金額が1万元以上である場合は、更に5万元以上50万元以下の罰金を科す。犯罪を構成する場合は、法に従い、刑事責任が追求される。不法に他の事業者の代わりに発票を発行したときは、前項の規定に則って処罰される。

中華人民共和国刑法-第205条

増値税専用発票を架空に発行し、または輸出税還付・控除税額をの詐取に用いるその他の発票を架空に発行した場合は、3年以下の有期懲役または拘留に処し、更に2万元以上20万元以下の罰金に科す。

その税額が比較的多額であるか、又はその他の重い情状がある場合は、3年以上10年以下の懲役に処し、更に5万元以上50万元以下の罰金を科す。

その税額が巨額であるか、又はその他の特に重い情状がある場合は、10年以上の懲役又は無期懲役に処し、更に5万元以上50万元以下の罰金又は財産の没収を科す。

中華人民共和国刑法-第205条

同法第205条に規定する以外の発票を架空に発行し、重い情状がある場合は、2年以下の有期懲役、拘留または管制に処し、更に罰金を科す。特に重い情状がある場合は、2年以上7年以下の有期懲役処し、更に罰金を科す。

もしも「ん?この発票は大丈夫かな。」と気になった時は、いつでも青葉までお問い合わせください。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。