香港の税務リスクシリーズ 第一回:粗利率の変動

香港へ進出されている日系企業の方々に向けて、弊社グループの数十年の歴史の中で経験した、香港の”税”にまつわるリスクについてご紹介したいと思います。今回はその第一回目となります「粗利率の変動」についてお話しいたします。

香港税務当局は、現行年度を含む7カ年度前まで遡及して、当年度の申告内容に対して再度審査を権利を有しております。つまり、申告内容に基づき納税が完了していたとしても、直近の過去7カ年度分は再度審査される可能性があるということになります。

その再審査は、香港税務局がある日突然納税者に対し、過去年度の申告内容に関する質問状を発行してくることから始まります。この質問状は、日本でのいわゆる“税務調査”にあたり、その質問状で、比較的指摘されやすい問題事項の一つが「売上総利益率、つまり粗利率の変動」なのです。

Contents

粗利率の変動が税務調査の対象になりやすい理由-

香港税務局は、企業の粗利率が各年度によって比較的大きな幅での変動がないかどうか、敏感に注視してくる傾向にあります。そこには、売上単価や仕入れ原価が故意に調整され、意図的な利益操作がないかといった疑いの目があり、特に価格調整が比較的行われやすいとされる関連会社との間での販売や仕入れが、全体取引における比重がそれなりに大きい場合、特に疑いの目を持って見られる傾向があります。

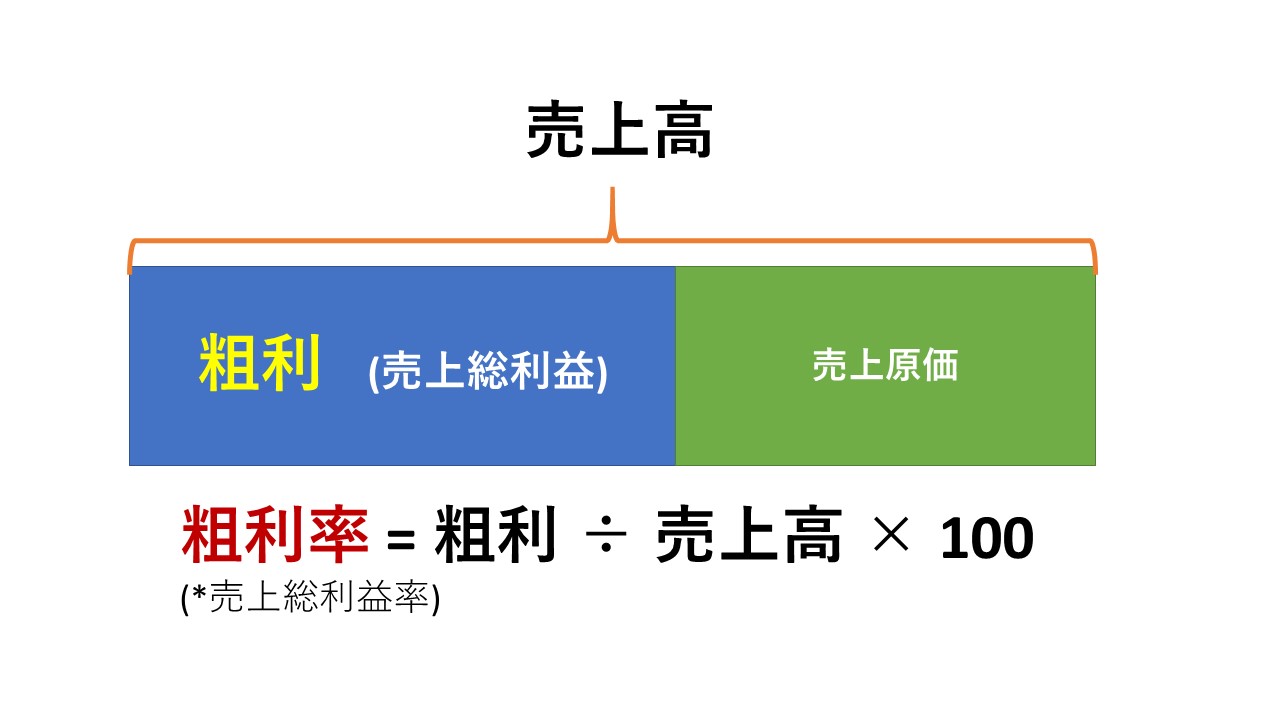

また粗利率は、企業にとっての主要ビジネス(貿易商社で商品の売り買い、製造会社であれば、商品の製造と販売)において発生した利益率を示すものであり、一般管理費や販売費用が差し引かれる前の利益率となります。いわば企業にとっての利益の大黒柱と言えます。したがって、粗利損を出していたり、粗利率が昨年度を比べて大幅に減少しているといった状況においては、香港税務局は比較的敏感であると言えます。

交渉の結果としてそうなったとしても・・・

とは言え、厳しいビジネスの世界において、必ずも安定した一定の粗利率を保つことは容易なことではございません。先の意図的な利益操作ではなく、仕入先や得意先と売上単価や仕入れ原価の値上、値下げに関する交渉の末で合意に至った金額での取引において、その利益率をコントロールするのは一筋縄ではいきません。

しかし、香港税務局にとっては、申告資料として提出される決算書の内容がすべてとなります。決算書に表示される利益率に至った背景をしる由もございません。特に、監査報告書内にも開示されます関連会社間との取引の比重が多く、粗利率が下がっているような場合、上述を理由に、一層のその疑いの目が厳しくなると言わざるを得ません。

税務局への回答には合理的な説得力が必須!

粗利率の減少の理由を問うような質問状が発行された場合は、減少に至った理由を、合理的な説明とそれを裏付ける関連資料を以て、決められた期限内に回答する必要がございます。例えば、仕入値の上昇については、関連の原材料の価格高騰、売値単価の減少については、得意先との値下げ交渉の結果であれば、その交渉過程を示す資料などの提出をすると、より説得力を増すと考えられます。

税務調査への備え=「移転価格税制の文書化」

また、上述のように関連会社間との取引の比重が比較的多い企業の場合は、関連会社間であると、価格の調整が比較的容易であるという見解のもと非関連会社との取引に比べて、香港税務局は一層厳しい視点で見てまいります。そのため、そこを疑われた場合の説明付けにおいては、より一層合理的、客観的な資料の提出がより有利であるといえます。そのためには、関連会社間における価格設定に関する文書化を事前に準備されることが、防衛手段の一つと言えます。

香港税務局から指摘された際に、速やかに、事前に準備をしておいた移転価格に関する価格設定の方針をまとめた文書を提出することで、価格調整が恣意的行われたものではなく、グループ間のポリシーに沿って設定されたものであることを裏付ける有力な資料となり、説得力が一層増すと言えます。

弊社でも多数の香港税務局からの質問状(税務調査)に関するご相談を受けており、中には、あわや日本円で1億円近くの追加徴税を納税しなければならない状況の一歩手前から、最終的には一切の追加徴税の必要性がないという説得に税務局を応じさせたこともございます。もしも、御社がこのような香港の税務に関するお悩みや懸念事項がございましたら、いつでもお気軽にご相談ください。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。