【中国】横琴新区、大湾区の個人所得税優遇政策について

2022年1月10日、横琴広東省マカオ緊密協力区(=以下、横琴新区)の発展支援策として、税務局より横琴新区の個人所得税優遇政策が公布されました。

当政策は、2019年に公布された「横琴新区特別人材補助金」及び「大湾区個人所得税優遇政策」と同様に、個人所得税に関わる優遇政策となり、人によってはこの3つ優遇政策の条件が全て,またはいずれか二つが同時に満たされる場合がありますが、この場合、同時に複数の優遇を享受することはできないことをご留意ください。

この3つの優遇政策の詳細についてご紹介いたします。

上:大湾区地図 / 下:横琴新区地図

横琴新区個人所得税優遇政策

(1)対象:

横琴新区で勤務する国外ハイレベル人材と緊急不足人材、マカオ住民

(2)有効期間:

2021年1月1日~2025年12月31日

(3)優遇内容:

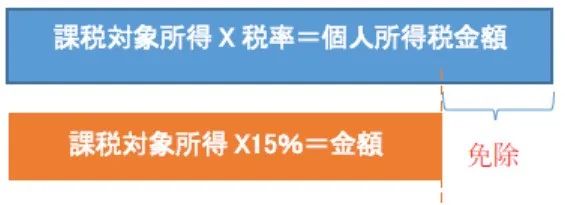

横琴新区で勤務する国外ハイレベル人材と緊急不足人材の納付済の個人所得税金額が課税対象所得額の15%を超えた部分は免除。

(※マカオ住民の場合の優遇内容は略する。)

※所得=給与、労働報酬、原稿料、ロイヤリティ収入、経営所得、その他の人材補助金を含む。

(4)申告のタイミング:

個人所得税の年度確定申告の際に申請する。

(※国外ハイレベル人材と緊急不足人材に対して、予定登記申告の規定がある。今年の申告期間:2022年2月8日~2月25日18:00)

(5)申請の有資格者条件:

以下の1)、2)、3 )の条件を全て同時に満たす者:

1)横琴新区の実行委員会が承認したハイレベル人材、或いは下記3条件の中の1つを満たす緊急不足人材。

①本科以上の学歴と学士以上の学位を持つ。(教育部承認の海外の学歴/学位もOK)

②アシスタントレベル以上の専門技術資格を持つ。

③技術師レベル以上の国家職業資格を持つ。

(※「緊急不足人材リスト」があり、技術研究開発とハイエンド製造業、漢方薬などマカオ・ブランド産業、文化・観光・展示会・貿易産業、現代金融産業、マカオ住民の生活と就労の促進に関わるなどの緊急不足人材。)

2 )1年に連続6ヶ月以上(必ず当年度の12月を含む)、横琴新区で社会保険を納付。

3 )横琴新区で登録、且つ実際に運営している企業・機構と1年以上の労働契約・雇用協議を締結。

(※これらの条件は、2021年度の個人所得税に対する予定登記申告における条件であるため、来年度変更される可能性があることにご留意ください。)

横琴新区特別人材補助金

(1)対象:

横琴新区で登録、且つ運営・納税している企業・機構で勤務する者、または横琴新区で個人所得税を納付している独立個人労務者[1]。(※前年度、横琴新区で1万元以上の税金を納付したことが必須。)

※備考:

[1]独立個人労務者とは、企業に雇用されておらず、独立して様々な労働活動を行う者を指す。例えば、独立して専門性のあるサービスを提供する弁護士、会計士、医者など。

(2)有効期間:

2020年7月14日~2023年7月14日

(3)優遇内容:

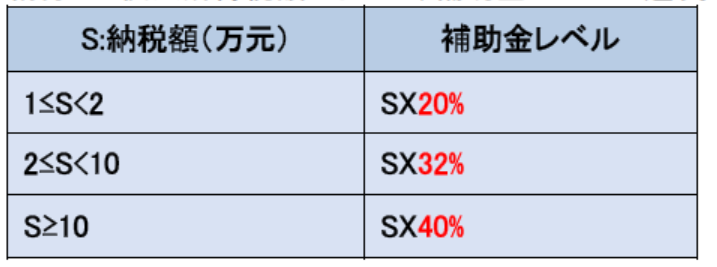

補助金の支給。納付した個人所得税額により補助金の支給額が変わる。

上記表の計算方法が適用されるのは、下記の条件の内、1つを満たした企業・機構の勤務者とする。

1)当企業・機構の前年度の個人所得税以外の税金の割合が、前年度の合計納税額の20%以上。

2)認定された人材サービス企業、パートナーシップ制の株式投資・ベンチャーキャピタル企業、特別な普通パートナ企業。

3)国または地方の金融規制当局の承認(登記)または監督管理を受けた金融機関、中国証券投資基金協会により登録済み及び規範的に運営しているPEファンド管理人。

4)マカオの公的機関が設立またはホールディングし、横琴新区で登録・運営する企業・機関。

5)横琴新区の当局と雇用契約を締結、または横琴新区管理委員会が許可した特別な人材。

6)申請当年度の前の3年以内に、横琴新区に本部企業として認められた場合、本部企業または横琴新区に登記・運営する関連企業及びその完全子会社が納税総額を合計可能、且つ前年度の個人所得税以外の納税額の割合が、前年度の納税総額の40%以上。(納税総額には、教育費付加、地方教育付加、社会保険費、文化事業建設費、障害者雇用保証基金を含まれていない。)

※備考:

1. 上記の条件を満たさない場合はレートが半減される。:「SX10%」、「SX16%」、「SX20%」。

2. 所得=給与、労働報酬、原稿料、ロイヤリティ収入、経営所得、利息・配当金、持株譲渡・知的財産権譲渡による所得。

3. 補助金受領:補助金に対して個人所得税が差し引かれた上で、対象者の口座に送金される。

(4)申告タイミング:

2020年度の個人所得税に対する申告期間:2021年3 月30日~7月16日。

(※これは2021年のデーターなのでご参考まで、昨年度と比べて今年度の申請期間は異なる可能性があり、事前に当局へ再確認する必要がある。)

大湾区個人所得税優遇政策

(1)対象:

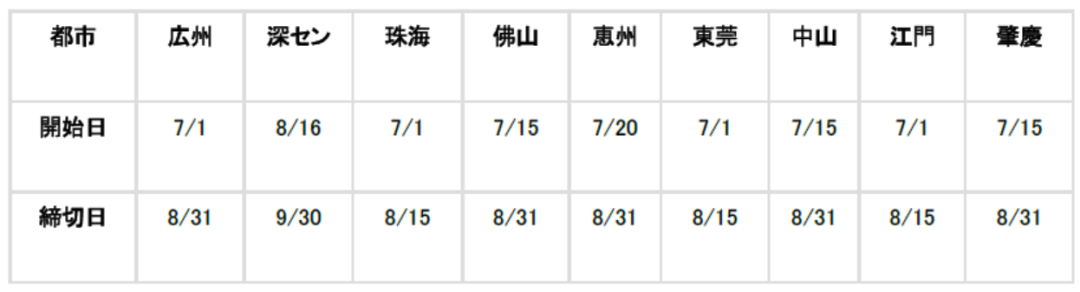

大湾区の9都市で勤務する国外ハイレベル人材と緊急不足人材

(2)有効期間:

2019年1月1日~2023年12月31日

(3)優遇内容:

当該都市で納付済の個人所得税金額が課税対象所得額の15%を超えた部分に対し、財政補助金。(※当補助金には個人所得税免除。)

※所得:給与、労働報酬、原稿料、ロイヤリティ収入、経営所得、その他の人材補助金

(4)申告タイミング:

当年度の申告時期はまだ公表されておりません。以下は、昨年度の申告のタイミングですのでご参考ください。昨年度と比べて当年度の申請期間が異なる可能性は十分にございますので、事前に当局へ確認していただく必要があることにご留意ください。

(5)申請の有資格者条件:

同時に下記1)と2)の条件を満たす者。

1)香港、マカオ永久住民、香港入境計画(優秀人材、専門家、企業家)を取得した香港住民、台湾地区住民、外国国籍者または国外長期居住権を取得した留学帰国人材と海外華僑とし、珠江デルタの9都市で勤務し、法に従い納税しいている者。

2)各都市の申請有資格者(日系企業管理職に関連する可能性が高い条件のみ抜粋)

深セン市・佛山市・肇慶市・中山市・珠海市:外国人就業許可証A類、B類の保持者

広州市・恵州市:外国人就業許可証A類の保持者 或いは 部長以上の管理層

東莞市・江門市:外国人就業許可証A類の保持者 或いは 緊急不足人材リストに該当する者

※上記の申請条件の国外ハイレベル人材及び緊急不足人材の認定について、各都市の基準及びプロセスが異なりますので、当局へ再確認する必要がある。

※備考:

1)補助金が最終的に取得できるか否かは、科技局と人社局の審査による。

2)広州市財政部が発行した「管理方法」(穗財規字〔2021〕1号)により、2020~2022年分の政府補助金申請に間に合わなかった場合、翌年に追加申請可能。でも、最後の2023年度の分には追加申請できない。例えば、2020年の個人所得税に対して2021年に申請しなかった場合、2022年に追加申請可能。

大湾区個人所得税優遇政策に関する詳細を確認されたいかたは、こちらの記事(訂正版)大湾区個人所得税優遇政策申請開始、をご覧下さい。

複数の優遇政策の条件が同時に満たされる場合

Q:もし、同時に関連条件が満たされ、いずれの優遇にも適用可能な場合、どちらを選ぶのが一番メリットですか?

申請者の情報に基づいた具体的な数字をもって計算し、ケースバイケースで判断する必要がございます。例えば、当年度の所得で割合が一番高いのは配当金であった場合、「配当金」の所得が対象である第2点の「横琴新区特別人材補助金」を選ぶのが一番メリットになる可能性が高くなる可能性がございます。

申請サポートについて

このように、どの優遇政策を適応したよいか分からない、申請手続きを自ら行える自信がない、などお困りでしたら、免税・補助金に関する申請サポートサービスを弊社でも提供しております。昨年度の補助金申請についても、ありがたいことにたくさんの方々から申請代行のご依頼を承りましたので、本手続きについて熟知しております。より詳しい情報提供、相談が必要な際は、いつでも「お問い合わせ」からご連絡ください。

【免責事項】

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

- 本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

- 文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。