【中国】新会社法及び外商投資法施行後の財務処理における留意点について

「至急、配当金を出せ!」と、ある日突然日本本社から指示を受けたけど、中国語の財務諸表の貸借対照表(BS)を見て、「実際にいくら配当可能なんだろう・・・」と頭を悩ませていませんか?

このたび、中国財政部より「準備基金」、「従業員賞与及び福利基金」、「企業発展基金」の処理方法や、積立金で欠損補填の取扱いを明確にした「会社法及び外商投資法施行後の財務処理に関する通知」(財資〔2025〕101号)が公布されました。

「準備基金」、「従業員賞与及び福利基金」、「企業発展基金」については、株主持分に関わる資本項目ですが、どの勘定科目がなんであるかよく分からず迷ってしまう方も少なくありません。また、「新会社法」では、「積立金で欠損補填が可能」と規定されていたものの、具体的な会計処理方法が不明でした。

本記事では、配当に関わる資本の勘定科目や、この「積立金で欠損補填」の取り扱い方法など最新法令に基づく実務対応を交えながら解説いたしますので、ぜひご一読ください!

Contents

一、積立金による欠損補填に関する問題

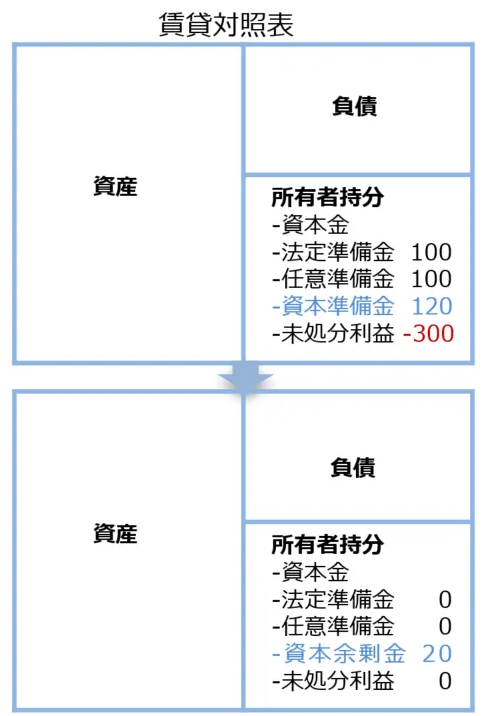

(一)新会社法第214条に基づき、積立金で欠損を補填する場合、会社は2024年度以降の監査済み個別財務諸表を根拠とし、期末未分配利益のマイナス分をゼロまで補填でするものとする。

また、この補填は任意積立金、法定積立金の順で行い、それでも不足する場合、以下により純増加した資本準備金の範囲内で補填することができる。

1. 現金による出資、または現物、知的財産権、土地使用権、株式、債権など貨幣で評価可能かつ法的に譲渡可能な非貨幣財産による出資を受けた場合

2. 債務引受、債務免除、または現金・現物・知的財産権・土地使用権の寄付による資本性投入を受けた場合

上記の行為により増加した資本準備金のうち、国家の関連規定により特定の株主専用または用途が限定されている部分は、権利者の同意がない限り欠損補填に使用できません。また、条件付きで増加した金額が変更可能な資本準備金は、金額が確定してから補填に使用すること。

例:

(二)積立金による欠損補填を行う場合、会社は補填案を作成し、欠損の状況、補填の理由、使用する積立金の源泉・金額・方法等を説明した上で取締役会決議を経て、株主総会(または同等の権限機関)に提出し、株主の質疑・表決を経る必要がある。株主総会で承認されない場合、補填を行ってはならない。

(三)資本準備金を使用して欠損を補填する会社は、株主総会が資本準備金による欠損補填の決議を行った日から30日以内に、債権者への通知または社会への公告を行わなければならない。会社の債権者は、その債務リスクを合理的に評価するものとする。銀行業金融機関は、金融監督部門の関連規定に従って情報開示を行うため、この要件の対象外とする。

(四)資本準備金を使用して欠損を補填する会社は、関連する情報開示義務を履行する際に、財務諸表注記の「未分配利益」の項目において、資本準備金を使用して補填した欠損の金額を単独で開示しなければならない。

(五)2024年7月1日以降、本通知の要件を満たさない方法で積立金による欠損補填を行った場合は、本通知に適合するよう修正すること。

二、非貨幣財産による出資に関する問題

(一)新会社法第48条の規定に基づき、株主から現物、知的財産権、土地使用権、株式、債権等の貨幣で評価可能かつ法的に譲渡可能な非貨幣財産による出資を受ける場合、「財政部・工商総局による非貨幣財産出資の評価管理強化に関する若干の問題の通知」(財企〔2009〕46号)の関連規定に従い資産評価を行い、かつ設立、増資、合併、分立等の事項に関する規定に従い内部意思決定手続きを履行しなければならない。

(二)株主から投入された非貨幣資産については、資産の特性を考慮し、権利実現に影響する可能性のある要因を十分に検討する必要があります。また必要に応じて法律意見書を取得すること。

三、準備基金・企業発展基金・従業員賞与福利基金の残高処理に関する問題

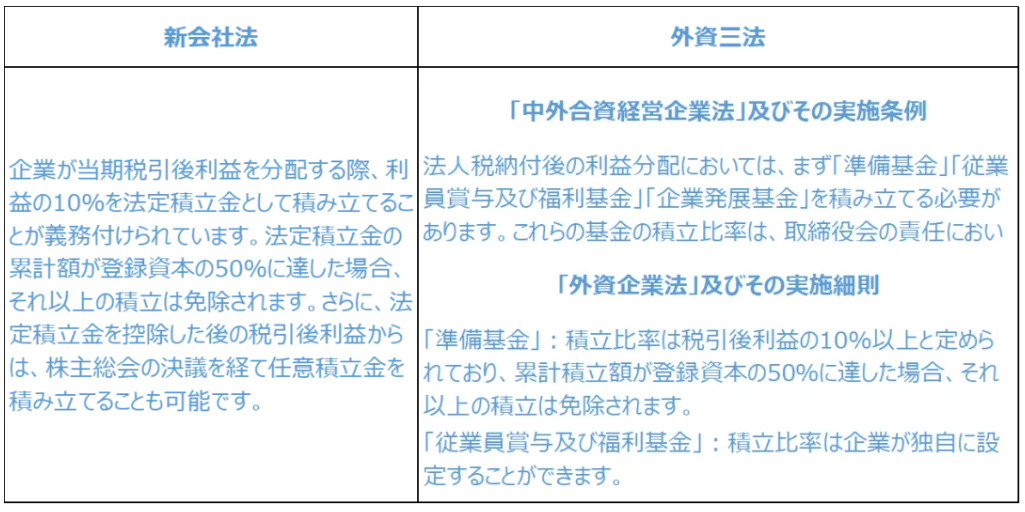

(一)新会社法の組織形態・構造及び活動基準を適用する外資企業は、新会社法の規定に従い法定積立金・任意積立金を計上しなければなりません。準備基金の残高は法定積立金に、企業発展基金の残高は任意積立金に移行して管理・使用します。非会社制の外資企業も同様に取り扱うこと。

青葉コメント:

重要な点として、「新会社法」には従来の外資系企業に適用されていた「準備基金」「従業員賞与及び福利基金」「企業発展基金」に関する規定が存在しないため、2025年1月1日以降、上記3つの基金には新たな会計処理が必要となります。

(二)外商投資企業の従業員賞与及び福利基金は、当初の積立時に定められた用途・使用条件・手続きに従って使用するものとする。

清算時においては、「財政部による「会社法」施行後の企業財務処理に関する問題の通知」(財企〔2006〕67号)の規定により負債として管理すべきとされる場合を除き、従業員賞与及び福利基金は「外商投資企業清算期間における財政財務管理に関する規定の通知」(財工字[1995]222号)に従って処理するものとする。

(三)外資企業は2025年1月1日以降、準備基金・企業発展基金・従業員賞与福利基金を新規計上しないものとする。2025年1月1日以降に計上された分は修正(戻し入れ)すること。

青葉コメント:

貸借対照表の科目名称変更は以下の通りです。

準備基金→法定積立金

企業発展基金→任意積立金

また、利益剰余金は、企業が生み出した純利益を積み立てたお金で、法定積立金や任意積立金に分けられるため、2025年度の貸借対照表においては、「利益剰余金」を「会社法」における法定積立金と任意積立金の合計表現として引き続き使用することができます。

ただし、財務諸表注記において、対象会社が「法定積立金」(本通知に基づき繰り越された従来の「準備基金」を含む)と「任意積立金」(本通知に基づき繰り越された従来の「企業発展基金」を含む)の双方を有する場合、それらを分けて記載する必要があります。一方、どちらか片方しか存在していない場合、「法定利益剰余金」にて計上していただく必要があります。

「新会社法」、「外商投資法」または上記財務処理方法について、各企業の状況より、日常の経営管理において、ケースバイケースで対応しなければならないことがあるかと思います。ご懸念点やご不明な点などがございましたら、Aobaグループには経験豊富な会計士や弁護士が多数在籍しておりますので、いつでもお気軽にお問い合わせください。

参考リンク先:

本記事の目的:

本記事は、主に中国本土や香港へ進出されている、またはこれから進出を検討されている日系企業の皆様を対象に、中国本土や香港での経営活動や今後のビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。