強制積立金(MPF)と解雇補償金・長期服務金の相殺が廃止

香港特別行政区立法会(以下、香港立法会)は6月9日、香港の年金制度である強制積立金(以下、MPF)と退職金である解雇補償金(Severance Payment)・長期服務金(Long Service Payment)の相殺を廃止する法案を可決しました。労働福祉部長官の羅致光氏は、退職者への生活保障に関する議論が行われてから6年半が経過し、2期に渡る香港政府の尽力により今回の法案が可決されることになり、これは歴史的な瞬間であると言える、と述べました。

今回は、香港の年金であるMPFの基本情報のおさらいと、この法案の可決による影響についてお話ししたいと思います。

2023年8月追記:

今回ご紹介した記事の内容に加え、香港の退職金やMPFの基本情報や雇用主負担額の計算参考事例集を含めたガイドブック、「退職金とMPF相殺廃止後25年間の助成金制度について」を公開しておりますので、全体的な内容や2023年8月時点における情報を把握されたい方は、こちらのページからダウンロードしてご覧ください。

MPFとは?

MPFはMandatory Provident Fund(強制積立金)の略称であり、2000年より導入された香港の年金制度です。強制積立金という名前の通り、香港ではMPFへの加入は義務づけられております。基本的に従業員及び雇用主は、それぞれ毎月従業員の関連所得の5%(上限:HKD1,500)を積立金として、MPF口座に拠出する必要があります。

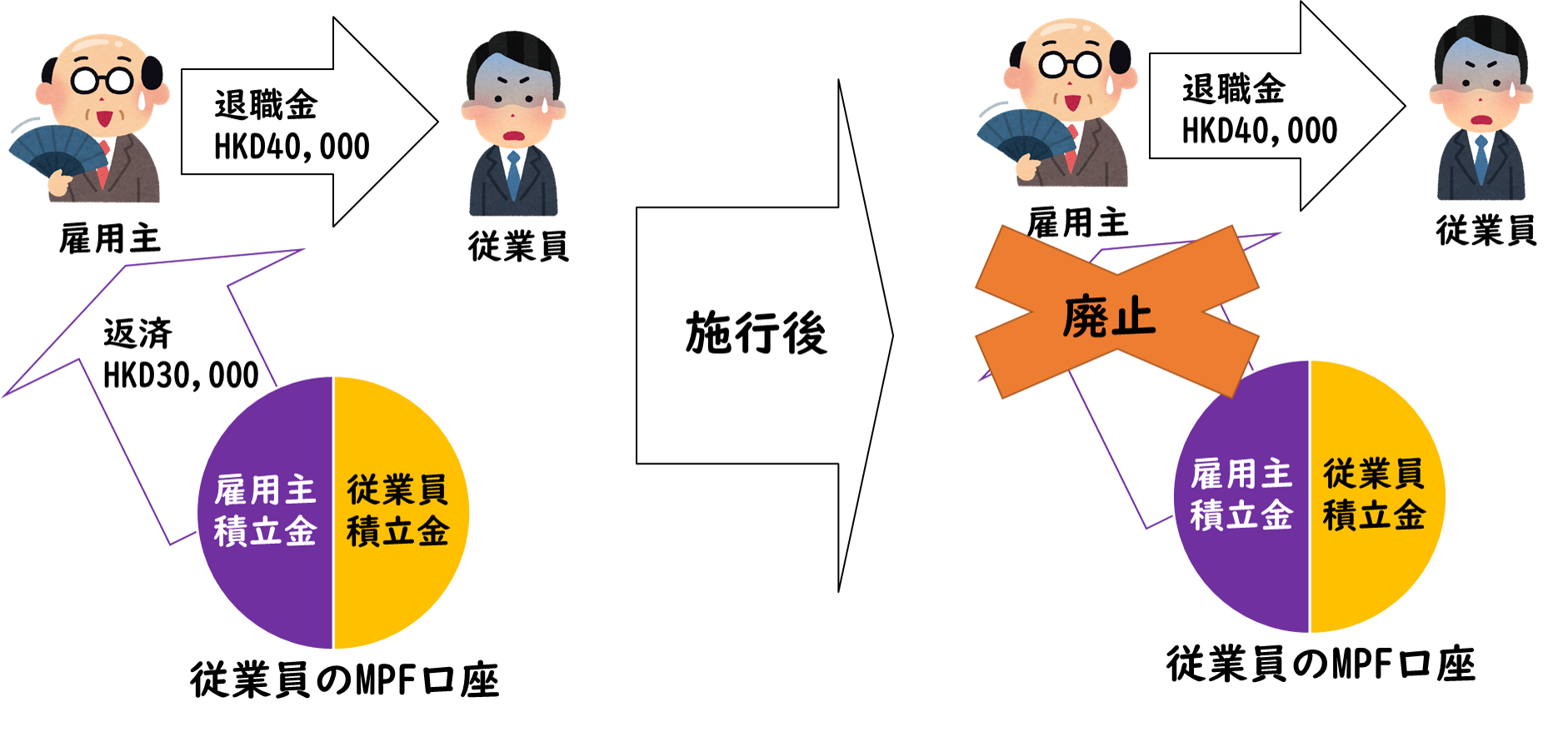

可決された法案「相殺手続きの廃止」について

これまで香港では、会社都合で解雇される従業員に対して退職金を支払わなければなりませんでしたが、その退職金は雇用主側が積み立てた当該従業員のMPFから返済するという「相殺」手続きが可能でした。そのため、企業側の負担は少なく済んでいましたが、従業員の退職後の生活保障を削ぐものとして批判され、これまで幾度となく議論が交わされていました。

今回可決された法案は、2025年からその「相殺」手続きの廃止されるものとなっています。したがいまして、 施行後、雇用主は従業員へ退職金の解雇補償金・長期服務金の支払いにおいて、雇用主が当該従業員に積み立てたMPFの積立金を返済してもらうことができなくなります。

※注:表の金額は仕組みをご理解いただくために決めた一例であり、この金額になるわけではありません。

※注:表の金額は仕組みをご理解いただくために決めた一例であり、この金額になるわけではありません。

ただ当法案は、この「相殺」手続きを遡及して適応することはできないとしています。どういうことかというと、 従業員が施行前に雇用されている場合で、雇用主が施行後に従業員を解雇、または退職させた際、施行日までの雇用期間に累計された解雇補償金・長期服務金分は引き続きMPF積立金を使って「相殺」することは可能ということです。 この取り決めは、施行日前に大量の人員削減が行われるリスクを軽減することを目的としています。

またこの「相殺」手続きはあくまでも制度上可能ということであり、必ず行わなければならない手続きということではありません。

施行後25年間の政府による支援制度

施行後25年間は雇用主がこの新政策に適応できるよう、香港政府からの資金援助制度の実施も予定されており、この25年間においては、従前の雇用主へ返金されていたMPF積立金の相殺分を、部分的に香港政府の資金援助により補填することを予定しています。そして資金援助と雇用主負担分の割合は段階的に調整されていき、最終的には100%雇用主が退職金を負担する仕組みとなる予定のようです。

また、雇用主が解雇補償金・長期服務金を問題なく支払えるように、次の立法年度には、専用の貯蓄口座制度を導入する法案を提出することも予定されています。

弊社青葉グループでも従業員へのMPFの積立て手続きを含めた給与明細作成代行業務や、従業員の解雇や退職に関するアドバイザリー業務も行っておりますので、お気軽にお問い合わせください。

【参考リンク:】

Bill passage a historic moment

Employment and Retirement Schemes Legislation (Offsetting Arrangement) (Amendment) Bill 2022

Offsetting abolition bill gazetted

MPF System Arrangements for Offsetting Long Service Payment and Severance Payment

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。