香港法人組織再編成(リストラクチャリング)の手法について

香港に現地法人を設立した日系企業様は、その会社の規模が大きくなった場面や、また事業の軌道修正が必要となる場面などで、今後のグループの方向性を検討される機会があるかと思います。

特に、昨今の国家安全法の施行や新型コロナウイルスの流行をきっかけに、改めて香港現地法人の機能の見直しや活用方法を検討される企業様が増えており、組織再編成のご相談を弊社でも多くいただいております。

香港では、キャピタルゲイン=非課税といったメリットがある為、組織再編成を実行しやすい環境にある一方で、様々な組織再編成の手法がある為、事前にどの手法がそのグループにとって最適であるかを十分検討する事が重要となっております。

弊社では、日系企業様のグループ組織体制の状況に応じた組織再編成プランを提案させていただいており、今回は一般的な組織再編成の一部手法をご紹介させていただきます。

Contents

譲渡および合併手続き:

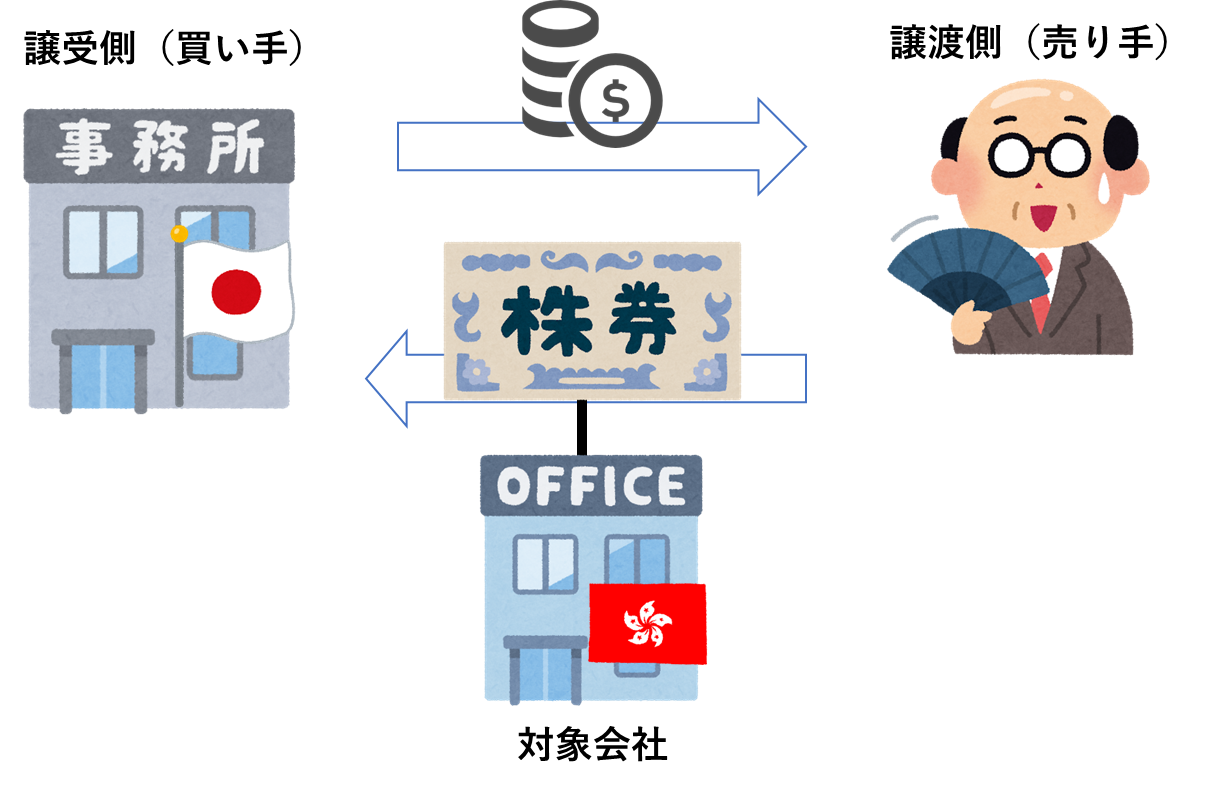

組織再編成の一番シンプルな手法として、グループ会社の株式をグループ内の関連会社に譲渡する事が挙げられます。例えば、香港法人に複数の株主がいる状況を、100%日本本社の単独出資に変更されたいケースや、単に香港法人自体を他社や個人に売却したいケース等においては、当手続きを行った資本構成の整理が可能となります。

留意点としては、香港では株式譲渡の際、印紙税(譲渡対価金額または持株率に応じた内部留保金額のいずれか大きい金額×0.26%)が課せられるため、内部留保が多く溜まっている会社は税額が高くなってまいります。

※関連会社間における株式譲渡の場合は、一定の条件を満たせば印紙税免除の適用をうける事が可能です。

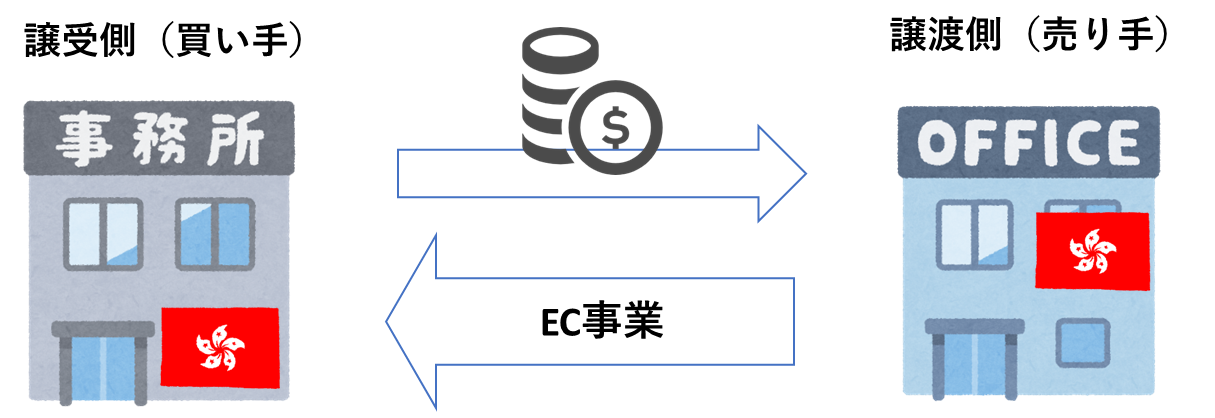

事業譲渡―Business transfer

グループ全体のスリム化をはかる為、これまでグループ内の別々の会社で行ってきた事業を、1つの会社に集約させる際の手法の1つとして事業譲渡が考えられます。事業を1つの会社に集約する事によって、グループとしての管理・運営コストの削減や人的リソースの効率的な活用を促す事ができます。

留意点としては、事業譲渡を行う際には官報公告にて通知を行う必要がある為、契約されている取引先への通知や従業員の移籍の手続きを慎重に進める必要があります。

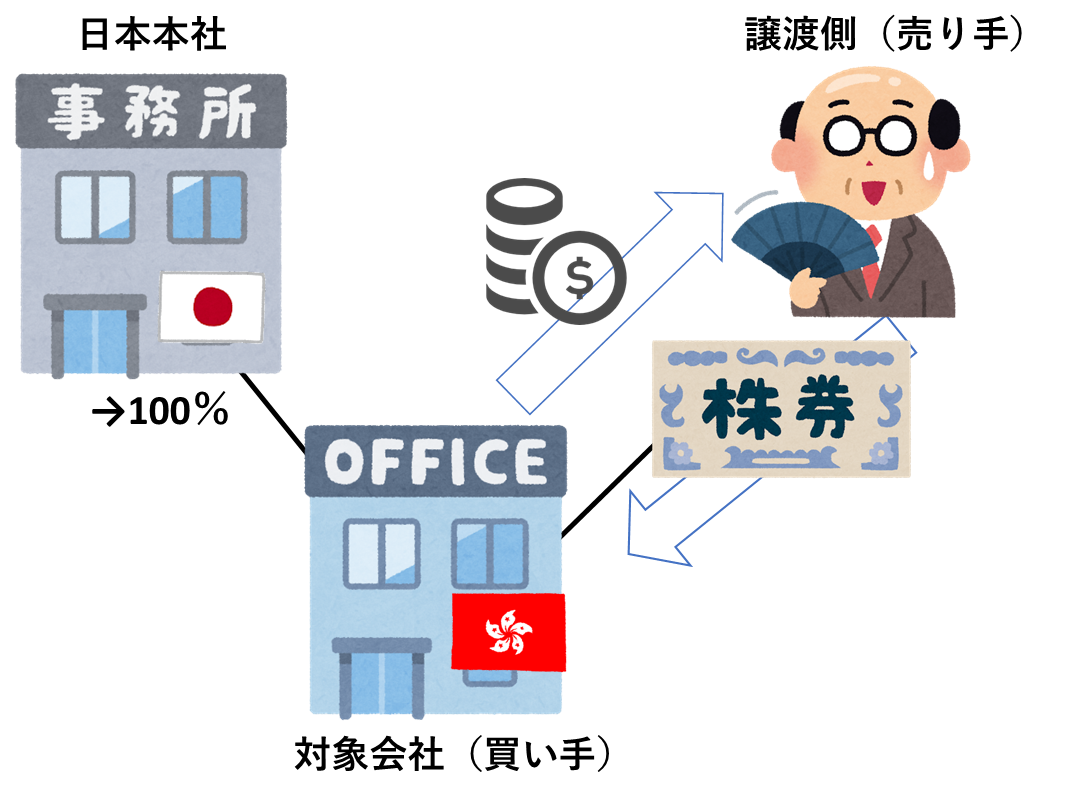

先ほどの株式譲渡の例のように、香港法人に複数の株主がいる状況を、100%日本本社の単独出資に変更したいが、株式対価を本社が支払う事が難しい場合などは、香港法人が日本本社以外の株主から自社株式を買って対価を支払う、つまり、自社株式を買戻す事が可能です。

留意点としては、株式譲渡と同じく印紙税(譲渡対価金額または持株率に応じた内部留保金額のいずれか大きい方の金額×0.26%)が課せられる為、内部留保が多く溜まっている会社は税額が高くなってまいります。

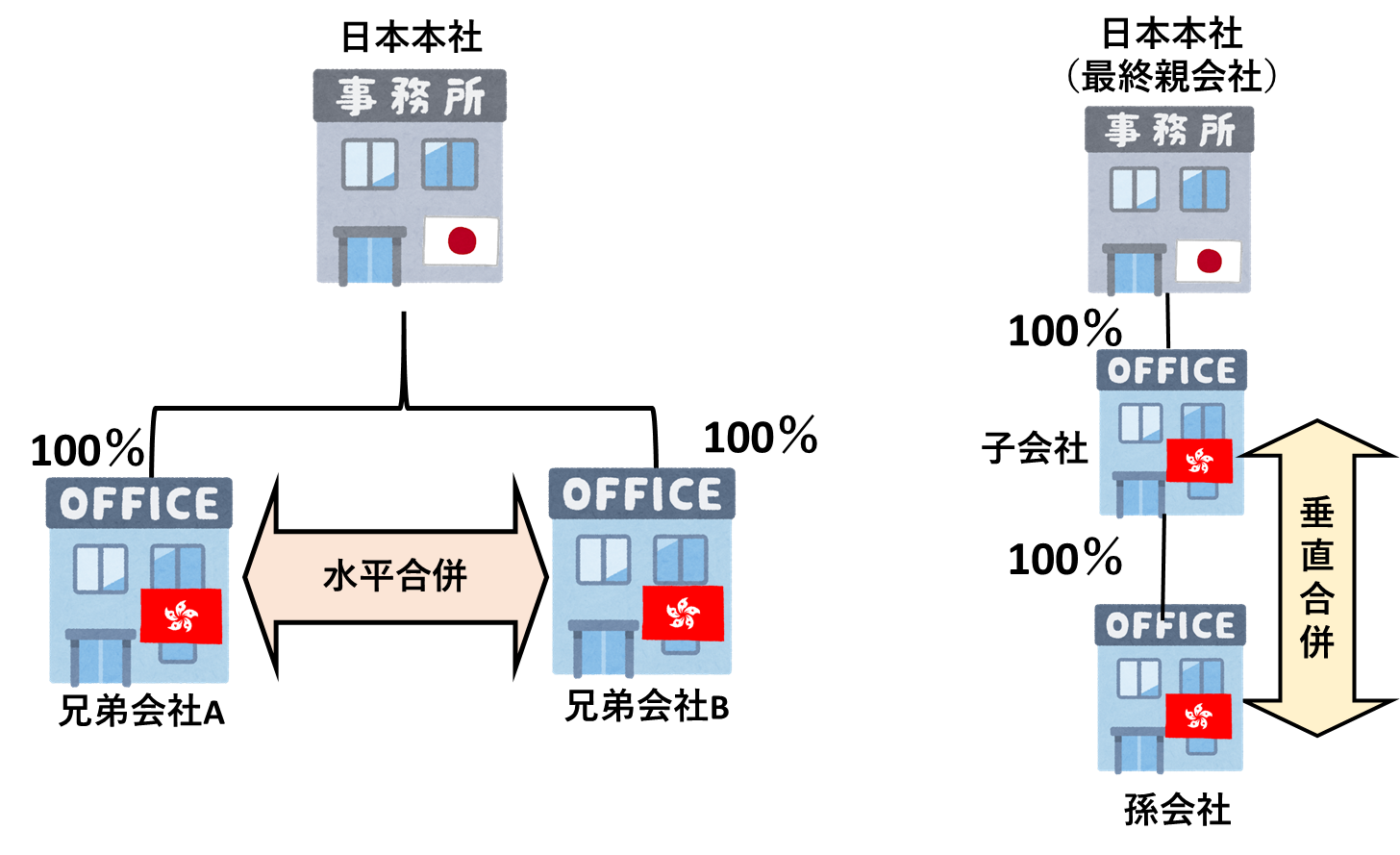

グループ間合併―Amalgamation

ここでいうグループ合併とは、グループ内の2社以上の香港法人が、法律の運用によりその権利義務の全てを1社に承継させ、合併する手法です。

香港会社の合併は、以前は裁判所の承認が必要でしたが、2014年3月施行の新会社条例により、現在では裁判所の承認なしで手続き(裁判所外合併)が可能となりました。

裁判所の認可を必要としない合併手続きは2種類あり、同一株主から100%出資をうけている兄弟会社間の合併である水平合併 (Horizontal Amalgamation)と、100%親子間の合併である垂直合併(Vertical Amalgamation)が対象となります。また、この合併手続きは、対象会社が特定の条件を満たすことが会社条例により規定されています。

前述の通り、合併会社 (amalgamated company、存続会社) は被合併会社(amalgamating company、消滅会社)のすべての資産、権利、負債及び義務を引き継ぐ事になり、合併前の税務上損失も含まれることになりますが、それに対する税務処理についても条件テストが規定されていることにご留意ください。

税務上の取り扱いに関する参考記事はコチラをクリックしてください。

会社閉鎖、清算手続き:

登記抹消― Deregistration

香港にて法人を閉鎖する手続きとして、一般的で簡易的かつ所要期間が短い方法となります。実施にあたり債務超過になっていない等の条件があります。

留意点としては、取締役株主への責務は登記抹消後 20 年間存続し、債権者等が裁判所に申し立て承認された場合は、登記抹消認可取消しとなり、会社登記を復活、債務履行させる可能性があります。

株主任意の自主清算ーMember’s Voluntary Winding up

残資産の分配を行う清算管理人1名を任命し、清算手続きを行う方法となります。上記登記抹消と比べて、手続きが複雑かつ長期にわたる傾向があり、また株主総会の特別決議による可決が必要となります。

なお、先述の登記抹消手続きでは20年間存続していた取締役および株主への責任ですが、当手続きでは、清算後2年以内であれば、債権者などの利害関係者により登記が回復されることがありますが、2年以内に異議申立てがない場合は、株主及び役員への責務が無くなります。

※裁判所の判断により特例があれば清算後2年の期限が延長される場合あり。

まとめ

このように香港において組織再編成を実行する場合、多くの手法が考えられますが、それぞれの手法により異なる条件や規制があり、発生しうるメリット、デメリットも異なります。

その為、実行前に自社にとってどの手法が最適なのかを十分分析、検討する必要があり、あわせてどのような税務面や法務面のリスクがあるのかについても考慮した上で、意思決定をする必要があります。

弊社では、専門事務所として組織再編成にかかる初期分析から実行段階迄の様々なプロセスにおいてサポートをさせていただく事が可能でございます。グループの組織再編成に関するご相談がありましたら、お気軽にお問い合わせください。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。