【中国】新規購入設備・器具に関する企業所得税税引前控除のポイント

今回は、中国で新規購入設備・器具に関わる企業所得税税引前控除において、新規に購入した設備・器具は対象内か、どのような条件を満たせば優遇を享受できるか、などのポイントについて説明いたします。

Contents

新規購入設備・器具の価値が500万元を超えない場合

「財税〔2018〕54号」、「国家税務総局公告2018年第46号」及び「財政部税務総局公告2021年第6号」の規定に基づき、各企業が、2018年1月1日~2023年12月31日の間に新規購入した設備・器具の価値が500万元を超えない場合、従来の年度ごとに一定の金額を控除する減価償却ではなく、設備・器具を購入した年度の費用として、一括で当設備・器具の取得価格を100%控除することが可能です。

例:2022年10月末に、100 万元の電子設備を購入したA社の場合

第4四半期の企業所得税の予納申告及び当年度末確定申告の際に、課税対象所得から費用(損金)として100万元を控除することが可能です。

一括控除ではなく、従来の定額法による減価償却での控除を選択される場合、仮に予定使用年数を5年、見積残存率を10%(10万元)であれば、年度毎の控除可能金額は18万元となります。(*計算式は下記の通り。)

年度控除可能金額=(設備取得価値100万元ー見積残存価額10万元)÷5年=18万

つまり、この場合、第4四半期の企業所得税の予納申告及び当年度末確定申告の際に、課税対象所得から控除される費用は、18万元/年となります。

新規購入の設備・器具の価値が500万元を超える場合

1.中小・零細企業の場合

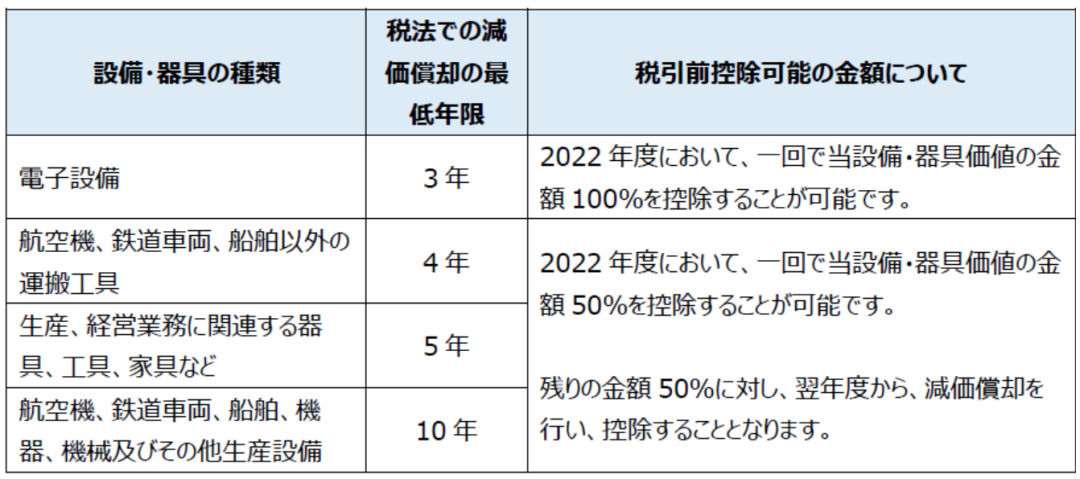

「財政部 税務総局公告2022年第12号」に基づき、中小・零細企業が2022年1月1日~2022年12月31日の間に、新規購入した設備・器具の価値が500万元を超える場合については、2022年度においては下記の表の通り控除することが可能となります。

★中小・零細企業とは、中国での制限・禁止対象業種を除き、下記条件を満たした企業のことを指します。

(1)情報伝達業、建築業、賃貸とビジネスサービス業:従業員数2,000人以下、或は営業収入10億元以下、或いは資産総額12億元以下

(2)不動産開発経営業:営業収入20億元以下、或いは資産総額1億元以下

(3)その他の業種:従業員数1,000人以下、或いは営業収入4億元以下

中小・零細企業は、実際の状況に応じて、上記の優遇政策を享受するかどうかを決定できますが、2022年度において「優遇を享受しない」と決めた場合、その後の年度において改めて優遇を享受することができないことにご留意下さい。

2. 中小・零細企業に該当しない企業の場合

中小・零細企業に該当しない企業が、新規購入した設備・器具が500万元を超える場合は、従来通りの減価償却により、年度ごとに一定金額を控除することとなります。

中国での税務申告において、何かご相談ごとがございましたら、お気軽にお問合せください。

政策根拠:

1.财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知(财税〔2018〕54号)

2.国家税务总局关于设备、器具扣除有关企业所得税政策执行问题的公告(国家税务总局公告2018年第46号)

3.财政部、税务总局关于延长部分税收优惠政策执行期限的公告(财政部、税务总局公告2021年第6号)

4.财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告(财政部 税务总局公告2022年第12号)

出典:広東省清遠市税務局発表: 图解|新购置设备器具企业所得税税前扣除要点

【免責事項】

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

- 本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

- 文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。