【香港】連結決算書の作成免除条件について

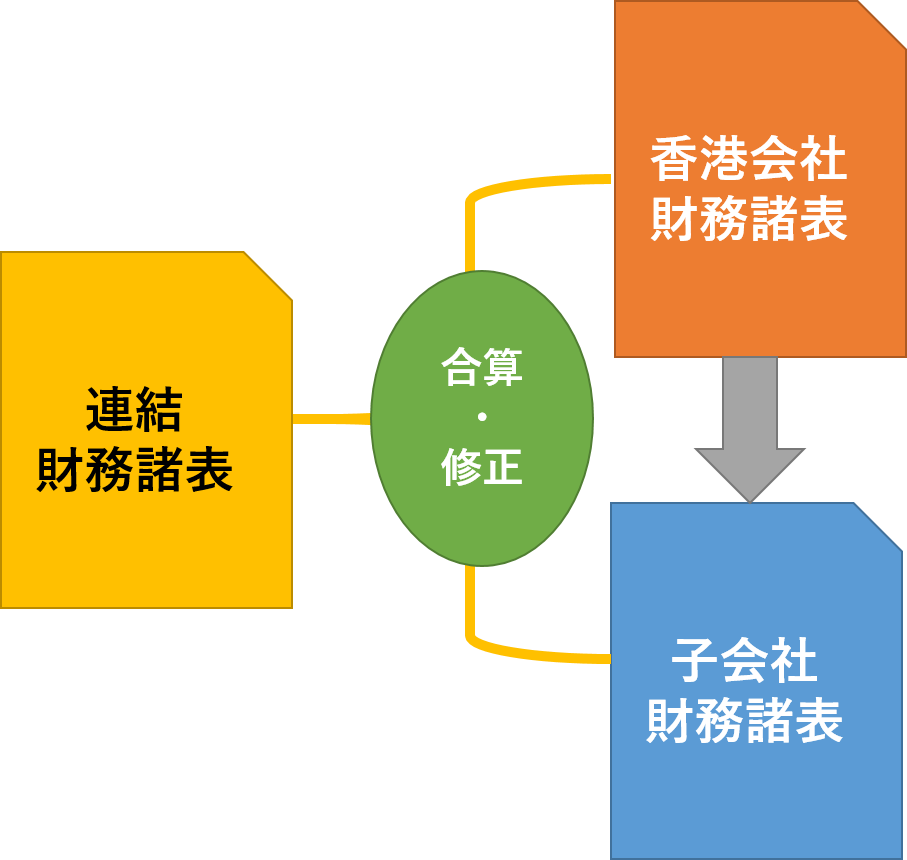

香港では、香港法人が子会社を有している場合、作成される監査報告書は連結決算の対象となります。

ただし、 2014年3月3日に施行の香港会社法の改正(一部2018年に追加で改正)に伴い、一定の条件を元に、連結決算書の作成免除ならびに監査報告書上の連結決算書の作成に関する監査意見については限定意見が表明されないものとなります。

今回は、おさらいとなりますが、改めて連結決算書の作成免除条件およびそれに伴う監査意見の表明について、改めてご紹介させていただければと思います。

Contents

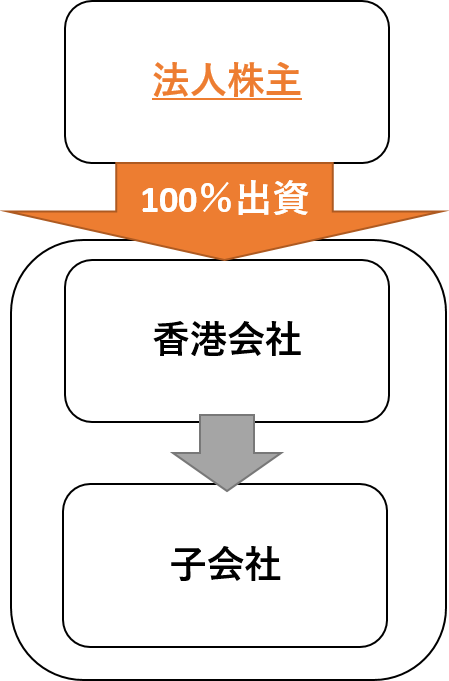

免除パターン①: 法人株主により100%出資されている場合:

取締役が連結決算書を作成する必要がないと判断すれば、特に株主へ通知せずに作成は免除となります。

2014年の改正前は、会社法上ではこの条件にて免除可能としていましたが、会計基準上ではこの条件では連結決算書作成義務の逸脱であるとみなされ、監査報告上に限定意見が表明されていました。

しかし、この改正により、新たに「会社法上で免除条件を満たした上で作成された決算書(それが連結・非連結にかかわらず)が会計基準の適用対象となる」とうたわれ、当条項により会社法と会計基準がリンクされたのです。

そのため、連結決算書を作成しない場合において、会社法の免除条件を満たしており、会計基準上でも問題ないと判断されれば、監査報告書上、限定意見が表明されないこととなりました。

参照元:香港会社法〔622章〕第380条(4)(b)

“The financial statements for a financial year must also comply with the accounting standards to the financial statements(会社法に則って作成された)当計年度における決算書は会計基準に準拠していなければならない)”。

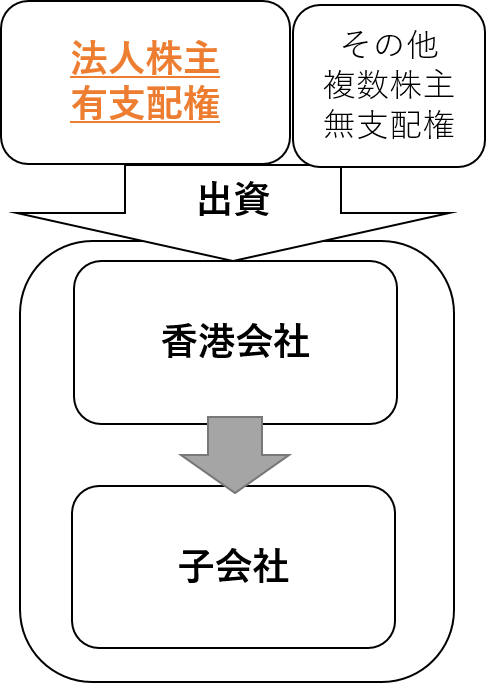

免除パターン②:法人株主のうち1社が支配権を有している場合:

複数の株主の内、1社の法人株主が支配権を有している(出資先を子会社と認識)と判断される場合、

- 期末日までに連結決算書を作成しない旨について全株主の合意を書面で作成されている、または、

- 全株主に対して連結しない旨を通知するレターを作成し、それに対して株主から異議がない、

のどちらかを満たせば、連結決算書の作成しないことにより、監査報告書上の限定意見の表明が免除されることとなります。

後者のレターは、あくまで取締役の判断、責任の下、作成され、株主へ提出されるものとなります。また株主への通知や異議申し立てにも期限が設けられており、取締役は決算日の6ヶ月前までに全株主に対して連結決算書を作成しないことを通知しており、且つ決算日の3ヶ月前までに株主から異議がない場合(毎年対応が必要) という条件を満たしていれば、連結決算書の作成が免除されることに注意してください。

1社の法人株主が支配権(コントロール)を有しているか否かの判断については、定款や株主間契約書の定足数や議決権を確認する必要があります。一般的な判断の目安としては50%以上の議決権を有していることなどがあげられます。また、実際に取締役会の議決権のみで決議を行う事ができるかについても定款を確認する必要があります。

監査意見については、当レター(取締役決議書及び株主への通知書)や全株主の書面での合意書を監査の際に提供すれば、当事項に関する監査人として限定意見は表明されません。

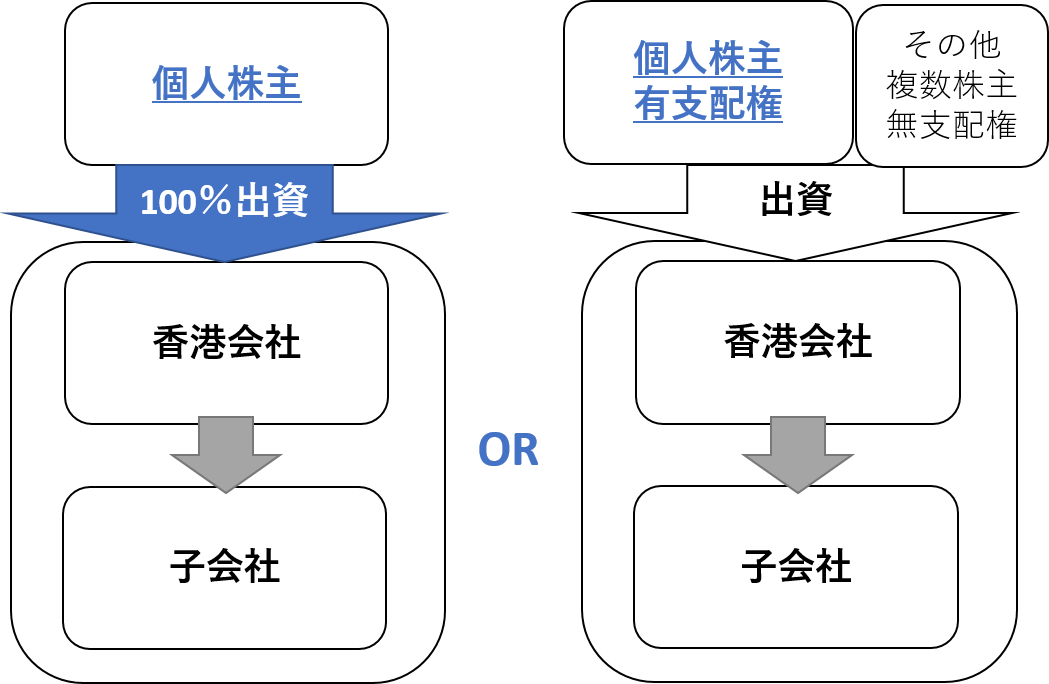

連結決算書作成免除対象とならない場合

個人株主により100%または大半出資されている、あるいは

個人株主によりコントロールされている場合

個人株主により100%出資(またはコントロール)されている場合や法人株主からも一部出資されているが、大半が個人株主により出資されている場合、連結決算書作成免除対象となりません。

監査意見については、連結決算書を作成しない限り、監査報告書上での限定意見が表明されます。

弊社では、連結決算書作成免除のアドバイスをさせていただきながら、関連書類の作成のお手伝いを含めて対応させていただくことが可能です。自社の監査における連結決算の要否やその他監査における疑問点がある場合は、お気軽に弊社までお問い合わせくださいませ。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。