【香港】移転価格税制文書化(ローカルファイルとマスターファイル)

昨今、経済活動の国際化の進展に伴い、多国籍企業による国際貿易に占める関連者間取引が増加している中、関連者間取引を規制する移転価格税制の重要性が香港・中国含めて世界的に注目されております。各国の税務当局もより一層税収を確保するために積極的に調査の強化を行っており、特に低税率である香港においてはグループの利益を集中させやすい為、より一層移転価格税制における独立企業間価格(アームズレングスプライス)での取引が重要となっております。

今回は、移転価格税制と香港での文書化ルールについて改めてご紹介させていただければと思います。

Contents

移転価格税制

移転価格税制とは、関連者間のクロスボーダー取引が適正価格で取引されているかどうかを確認する制度のことです。

グループ企業の中に香港の関連企業がいる場合は、グループ企業間の海外取引を、低税率である香港の関連企業へ収入を集約して、グループ全体での税金コストを下げたい、と考えられる事がよくありますが、このようなグループ企業間の海外取引が適正価格になっているかを確認することが移転価格税制となります。

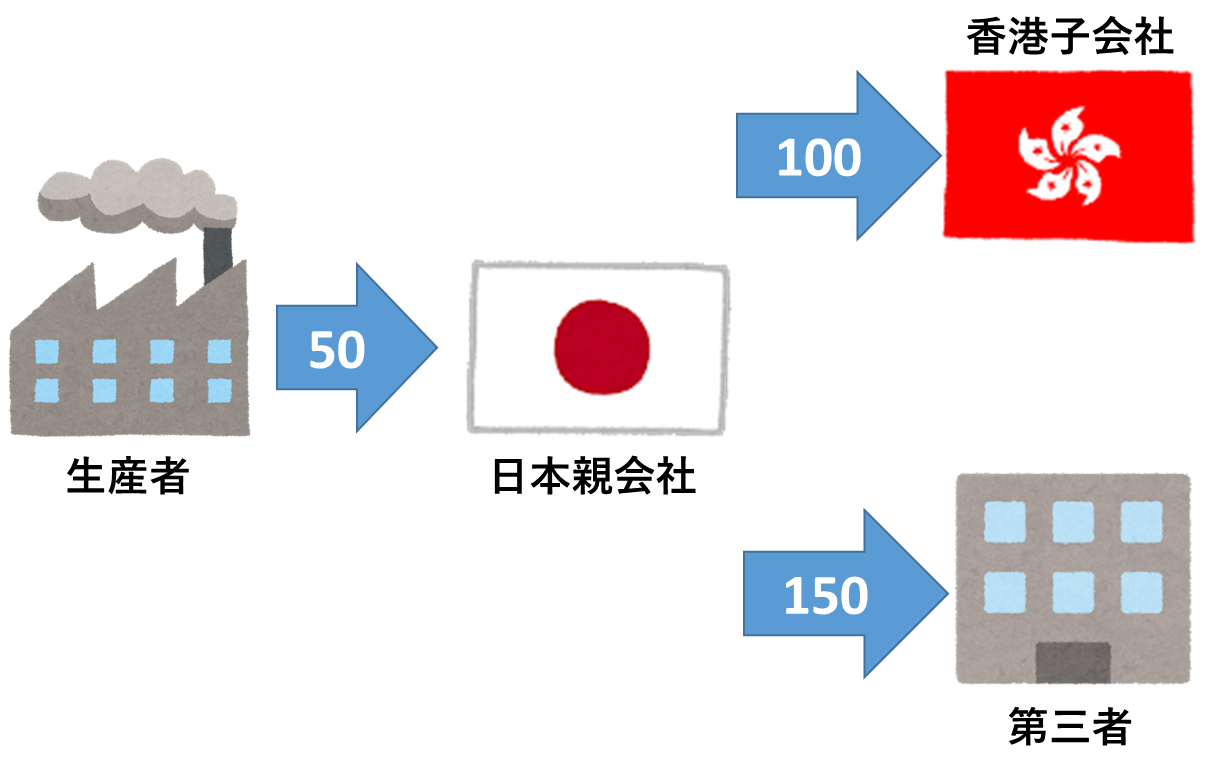

例えば、日本の親会社が商品Aを販売する際、通常第三者への販売価格を150で販売しているにも関わらず、商品Aの販売価格を子会社である香港企業に対して、100に下げて販売したとします。

この場合、仮に日本の親会社の商品Aの仕入れ値を50として、日本の税率を30%とすると、第三者に販売した場合の利益は100(150-50)で税金は30、子会社の香港社へ販売した場合の利益は、50(100-50)で税金は15となり、日本の納税分は15下がることになります。

当局は、この日本と香港間のグループ間取引において、税率が高い日本での利益を下げている価格調整に対して、第三者への販売価格の150が適正価格であるとして、みなし課税(税金は30)が行われることになります。

移転価格税制文書および国別報告書

そこで、日本や香港など経済協力開発機構(OECD)の加盟国において、このような海外へグループ企業が存在する多国籍企業の事業活動の透明性を高めるため、この移転価格を文書として作成し、保管または税務局へ提出するよう整備されました。

香港では、2018 年度移転価格文書化制度の正式導入により文書化要件が規定されたことで、経済協力開発機構(OECD)によって開発された移転価格文書化の要求に関する標準的な3層構造アプローチを適用しております。当アプローチは、マスター・ファイル、ローカル・ファイル及び国別報告書から構成されます。

(*国別報告書については、後日更新する記事にて改めてご紹介いたします)

マスター・ファイルおよびローカル・ファイル

マスター・ファイルとは、多国籍企業グループの活動の概況情報や移転価格ポリシーが記載された報告書で、一般的にグループの最終親会社が作成するため、香港の日系企業では日本の最終親会社において作成されます。

また、ローカル・ファイルとは香港法人が行っている関連会社との取引価格が、第三者や市場価格との取引価格と変わらない、適正価格(独立企業間価格)であることを文書化し、自社の利益率が市場である同業他社と比べても適正な市場価格にて取引をしている事を証明する資料となります。

この2つのファイルの比較としては、マスター・ファイルはグループ全体の概況を説明する資料に対して、ローカル・ファイルは香港社の情報に焦点を絞って利益率等の状況を説明する資料となります。

ただし、香港の場合は、以下のAまたはBのいずれかの免除規定を満たす場合、マスター・ファイル及びローカル・ファイルの作成が免除されます。

A. ビジネスのサイズに基づく免除規定

1) 年間総売上高が4億香港ドル未満

2) 総資産額が3億香港ドル未満

3) 従業員数が100人未満

香港納税者が、上記の3つの条件の内のいずれか2つを満たしている場合は、関連の会計年度におけるマスター・ファイル及びローカル・ファイルの作成義務が免除される。

B. 関連会社間取引総額に基づく免除基準

1) 財産の移転(金融資産および無形資産以外):2億2,000万香港ドル未満

2) 金融資産の取引:1億1,000万香港ドル未満

3) 無形資産の移転:1億1,000万香港ドル未満、及び

4) その他取引(例:サービス収支及びロイヤルティ収入):4,400万香港ドル未満

香港納税者の関連会計年度における、上記の特定カテゴリーの関連会社間取引総額が、それぞれの基準金額を超えない場合、そのカテゴリーについては、当該会計年度ローカル・ファイルを作成義務が免除されます。

また、香港納税者の関連の会計年度における全カテゴリーの関連会社間取引総額が、それぞれ上記に示す基準金額を超えない場合、当該会計年度のローカル・ファイルに加え、マスター・ファイルの作成義務も免除されます。

*マスター・ファイルは、香港で免除規定を満たしていても、他の国・地域で作成義務が発生した場合はグループとして作成する必要があります。

まとめ

国際的な関連会社間取引の移転価格において、独立企業間価格で行うことが求められており、取引価格の設定をグループ企業ではない第三者との取引価格(市場価格)と大きく異なる価格で取引を行うことによって自国の税収が減少したと判断される場合は、冒頭の例であげたように、各国の税務当局はその取引が独立企業間価格で行われたとみなさず、法人税の金額を再計算する権限を有しています。

そのため、香港税務局は過年度実績と比べて粗利率や営業利益率が下がる等の大きな変動があった場合、それに関して質問書(日本の税務調査のようなもの)を発行する場合があり、さらに過去7年分まで遡って課税される可能性や意図的なもの・悪質であるとみなされた場合には罰則金が発生する可能性がございます。

また、上記の免除規定を満たしておらず移転価格文書を作成していなかった場合にも罰則金が発生するなどのリスクがございます。

関連会社間との取引の比重が比較的多い企業の場合は、関連会社間の価格調整が比較的容易であるという見解のもと、非関連会社との取引に比べて、香港税務局は一層厳しい視点で見てまいります。

そのため、作成免除とはなっているにも関わらず、税務局への対策としてより有利となることから、関連会社間の価格設定を見直される際に、説明付けを行うためにより一層合理的、客観的に独立企業間取引である事を証明する移転価格文書(ローカルファイル)をあえて作成されるクライアントも少なからずいらっしゃいます。

弊社ではこれまで移転価格税制文書を作成をしてきた経験と実績がございますので、当件に関するお悩みやご依頼などございましたら、いつでもお気軽にお問い合わせください。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。