【中国】グループ再編時における持分譲渡益税金計算と特殊性税務処理の適用

近年、中国経済の発展と世界経済の構造変化に伴い、外商投資企業による組織再編が頻繁に行われています。特に、新型コロナウイルスの感染拡大は各国経済にも大きな影響をもたらしており、変化が加速するビジネス環境に対応していくため、外商投資企業の持ち分譲渡を行うケースが多くあります。

外商投資企業の持ち分譲渡を行い、外国投資者(中国国外)が得た譲渡益は、中国源泉の収入であるとみなされ、中国での納税義務が発生します。今回は、もしもこの株式譲渡益がグループ再編であり一定の条件を満たすことで、納税を先送りにできる「特殊性税務処理」の適用についてご紹介いたします。

Contents

1. 持分譲渡益にかかる源泉税を納税する場合

持分譲渡益に対して課税される源泉税の計算方法などについて、ポイントは以下の表となります。

| 中国源泉税率 | 10% |

| 計算 | 譲渡価格-取得原価 = 持分譲渡益 × 10% |

| 誰の義務 |

①譲受人が源泉徴収義務を負う。 ②譲受人が源泉徴収していない場合、譲渡人が納税しなければならない。 |

| 納税期限 |

上記①の場合、支払日より7日以内 上記②の場合、譲渡契約が有効であり工商局の手続き完了により納税義務が発生(*各地の税務局により解釈が異なるため、7日間以内の支払いを要求される場合などもあるため、要確認) |

| 納付先 | 買収された中国居民企業の所在地主管税務機関 |

ここで注意していただきたいのは、「中華人民共和国税収徴収管理法」第三十五条において、納税者が申告した税金計算依拠が正当な理由がなく明らかに低い場合、税務機関は納税額を調整する権利を持つと規定されています。従いまして、仮に関連会社間で持分を譲渡する際などに、故意に譲渡金額を低くしたとしても、独立取引の原則に合致しないため、課税対象となる所得額において税務機関は、合理的な方法にて調整する権利を持っています。

【ケーススタディ】グループ再編時の持分譲渡益の金額が税務局に調整されるケース

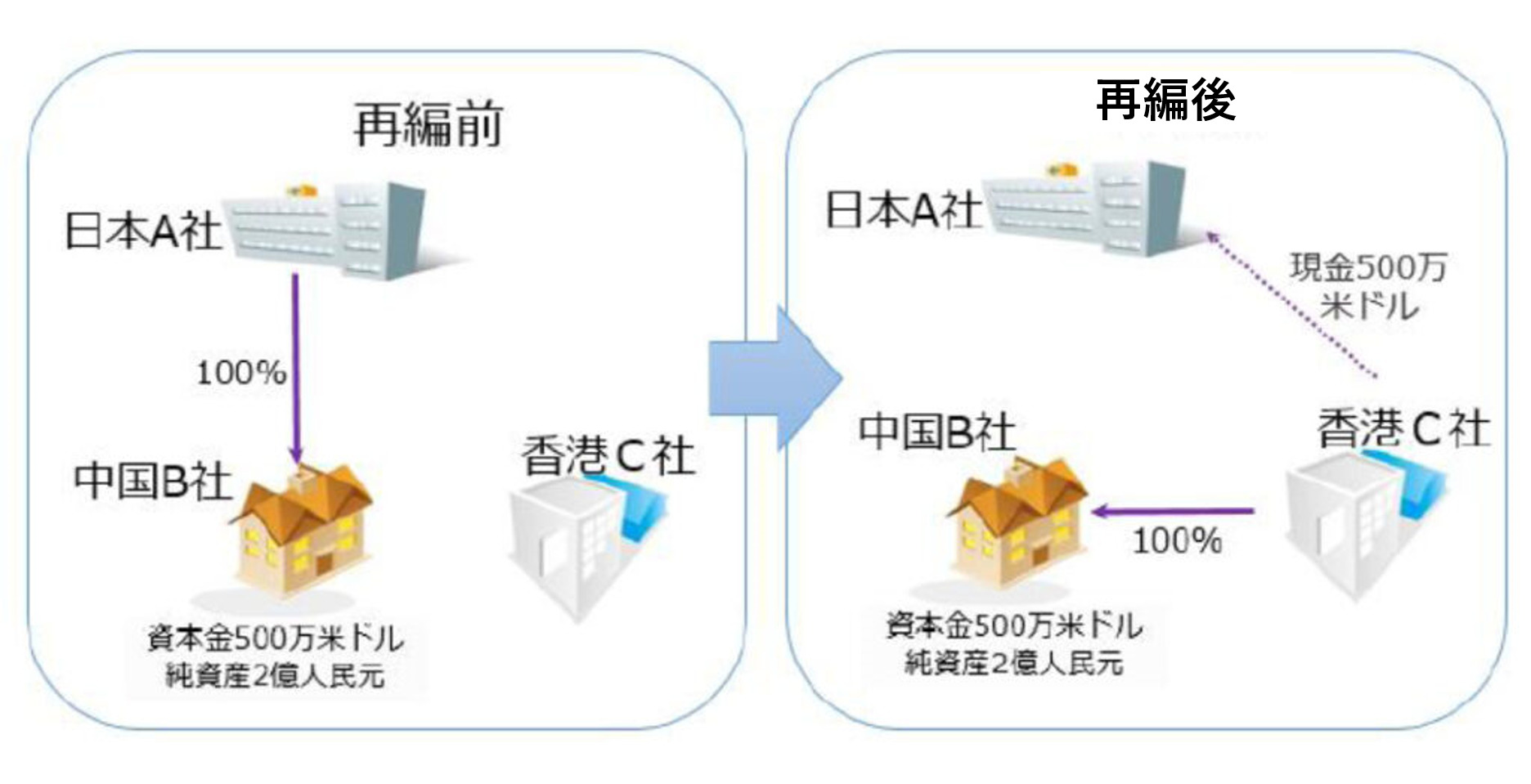

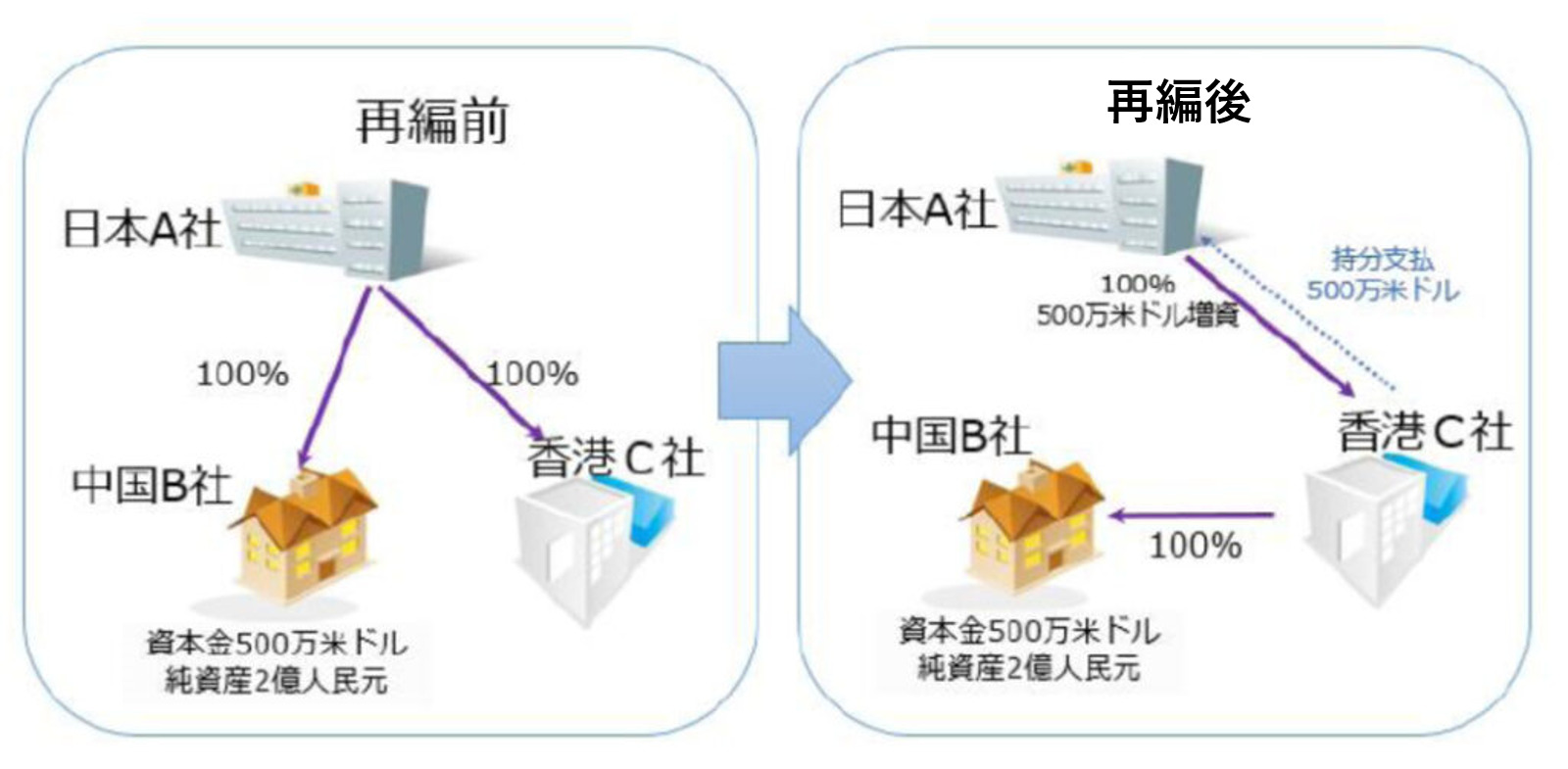

- 日本A社:中国B社に100%出資している親会社

- 中国B社:日本A社から出資を受けている外商独資企業

- 香港C社:A社およびB社のグループ会社

グループ再編を行うことになり、日本A社は「資本金500万米ドル、純資産2億人民元である中国B社」の持分を関連会社である香港C社へ譲渡することになりました。その際の譲渡価格は、当時出資した金額500万米ドルと同額をそのまま設定し、香港C社から日本A社へ支払いは現金500万米ドルが支払われたとします。

持分譲渡益の調整:

上記のポイントで記載しているように譲渡益の計算は、

・ 譲渡価格(500万米ドル) - 取得原価(500万米ドル)= 持分譲渡益(0) × 10% = 源泉徴収税(0)?

となるため、源泉税の納付は不要のように思えるかもしれません。

しかしこの場合、税務局は課税対象となる譲渡益の金額を調整することになります。

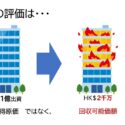

これは、仮に第三者へ持分を譲渡することになった場合、純資産価値が2億人民元(約2千9百万米ドル)もある企業をたった5百万米ドルで譲渡することは商業的合理性にかけるとみなされてるため、純資産にて課税対象となる持分譲渡益を計算することになります。計算方法は、

① 2億人民元を约2,904万米ドルと換算

② 持分譲渡益 = 2,904万– 500万 = 2,403万

③ 納税額 = 2,403万×10% = 240.3万米ドル

となり、なんと240.3万米ドル、人民元に換算すると約1千6百万人民元を納税しなければならないことになります。グループ内の組織再編の場合、果たして、このままこの金額を納税しなければならないのでしょうか?

2. 特殊性税務処理の適用

実は、持分譲渡の代価を現金払いではなく、”持分”で支払う方式を採用する場合、{「企業再編業務の企業所得税の処理に係る若干の問題に関する財政部および国家税務総局の通知」財税[2009]59 号 }で規定された一定の条件に合致すれば、特殊性税務処理を適用することができ、このグループ再編時で持分譲渡をする際に源泉税を納税する必要はなくなります。

特殊性税務処理を適用する場合、当時の投資した原価(被買収企業の資本金)をもって持分取得原価として計算することができるといった、資産もしくは持分の「従来の税金計算基礎」にてその価値を確定することができます。そうすることで、譲渡益が発生しないため源泉税を納税する必要がなくなります。

特殊性税務処理の適用条件

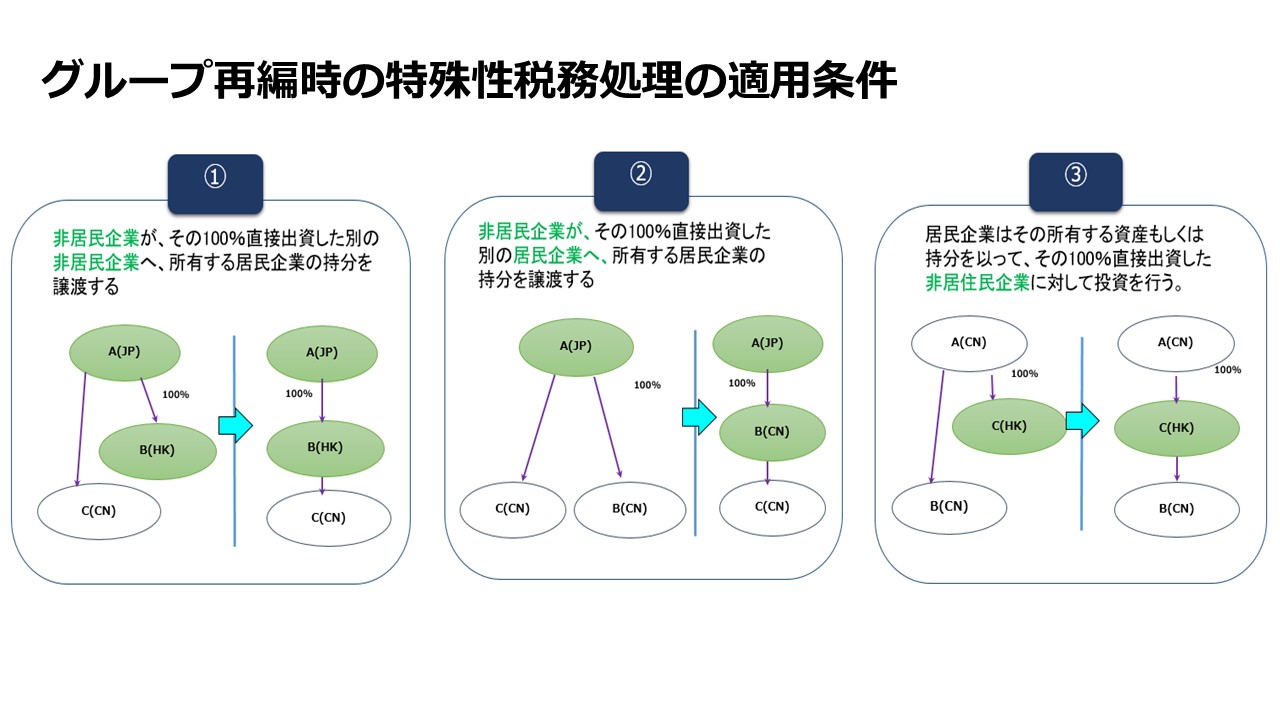

特殊性税務処理を適用するためには、まず、次の1~3の条件のうち、いずれか1つに適合する必要があります。

上述の①、②、③いずれか1つに適合し、さらに下記の5つの要件にすべて適合する場合、特殊性税務処理を適用できます。

1. 合理的なビジネス目的を有し、税金納付の減少・免除・遅延を主要目的としないこと

2. 買収、合併、分割された資産・持分の比率が規定された比率(50%以上)を満たしている

3. 企業再編後の連続12ヶ月以内、再編成資産の従来の実質的経済活動を変更しないこと

4. 再編取引の対価における持分支払額が本通知規定の比率(85%以上)を満たしていること(※言い換えると、持分譲渡の対価として、現金支払いの比率は15%を超えてはならないということです、少なくとも85%以上は、持分支払する必要があります。)

5. 企業再編成で持分支払を取得した従来の主要株主は、再編後連続12ヶ月以内、取得した持分を譲渡しないこと

【ケーススタディ】非居民企業が、その100%直接出資した別の非居民企業へ、所有する居民企業の持分を譲渡する場合(*適用条件1)

先のケーススタディでご紹介したケースにおいて、香港C社も日本A社の子会社だとすると、適用条件1のグループ再編による持分譲渡になります。

さらに、ポイントとしては、持分譲渡の対価500万米ドルを現金支払いではなく、持分支払に変更することです。

つまり、日本A社は、中国B社の持分500万米ドルにより、香港C社へ現物出資(増資)を行い、C社はA社へ新規割当による株式を発行するということになります。このように、株式による対価の支払いを”持分支払い”と言います。

これにより、特殊性税務処理の適用要件4番「再編取引の対価における持分支払額が本通知規定の比率(85%以上)を満たしていること」を満たしますので、残りの4つの要件を全て適合*できるよう、事前にタックスプランニングを行うことで、合法的に節税することができるようになります。

※注:非居民企業が、その100%直接出資した別の非居民企業へ、所有する居民企業の持分を譲渡する場合、企業再編成で持分支払を取得した従来の主要株主は、再編後連続3年以内、取得した持分を譲渡しないことも条件とされています。

企業が特殊税務処理を適用しようとする場合、事前に税務局に登記を行い、企業所得税の確定申告時に「企業再編の所得税に係る特殊税務処理の報告表および附表」および関連の申告資料を提出しなければなりません。

さらに、特殊税務処理に対する事後管理も強化されつつありますので、グループ内の組織再編を考案している企業様がいらっしゃいましたら、いつでもお気軽にご連絡ください。青葉グループは、弁護士、会計士、税理士そして専門ビジネスコンサルタントにより運営されている専門家集団ですので、企業様の利益拡大や企業価値の向上のために専門業務をご提供してまいる所存です。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。