よくある監査の相談事項シリーズ 第二回 買戻し契約、取引主体者 vs 代理人 - 香港会計基準HKFRS15号改正の影響 –

弊社では香港へ進出されている多くの企業に対して会計監査を行っているため、日々様々なご相談をいただきます。その中から、多くの企業からいただいたご相談事項を、「よくある監査の相談事項シリーズ」と題しまして、皆様の監査のお悩み解決の一助となることを願い、ご紹介していきたいと思います。

弊社では香港へ進出されている多くの企業に対して会計監査を行っているため、日々様々なご相談をいただきます。その中から、多くの企業からいただいたご相談事項を、「よくある監査の相談事項シリーズ」と題しまして、皆様の監査のお悩み解決の一助となることを願い、ご紹介していきたいと思います。

第2回目となります今回は、「買戻し契約、取引主体者vs代理人 – 香港会計基準HKFRS15号改正の影響 -」について、ご紹介させていただきます。

(*前回の記事リンク「第一回 減損処理について」)

Contents

香港会計基準(HKFRS)15号「顧客との契約から生じる収益」

2018年12月31日以降に決算日を迎える会計年度より、HKFRS15号「顧客との契約から生じる収益」が適用されるようになりました。この改正により収益の認識が、一時点での認識から、「契約の実態に基づいた」認識に変わりました。

その中で香港企業において多く見られた収益認識の影響について、「買い戻し契約」と「取引主体者 VS 代理人」の二つのトピックに分けてみたいと思います。

香港会計基準(HKFRS)は国際会計基準(IFRS)と同等です。

買戻し契約

今回ご紹介する買い戻し契約とは、いわゆる売却した不動産を買い戻す権利の特約ということではありません。まずは、“買い戻し契約”とみなされてしまう、よくある香港企業の商流を例にして説明いたします。

例えば、関連会社である香港A社、中国B社の間で以下のような取引があったとします。

- 商社としての機能を持つ香港A社が第三者から原材料を10で仕入れ、

- その原材料を加工工場である中国B社へ11で販売し、

- 香港A社は中国B社が原材料を加工した完成品を、15で仕入れ、

- 香港A社はその完成品をエンドユーザーへ20で販売する。

この商流において、A社とB社間の”②原材料を11で販売”と”③完成品を15で仕入”の取引において、買戻し義務があるとみなされる場合は、香港A社の帳簿には相殺(ネット)して認識しなければなりません。

買い戻し義務とは

ここでいう買戻し義務があると判断されるケースとは、

・香港A社から原材料を購入している中国B社が、他の現地企業等へ販売を行わず、香港A社のみに100%完成品として戻して販売している場合、

・中国B社に販売した原材料在庫のリスクや管理責任が香港A社にある場合、

などのような場合をいいます。

ただし、実際の監査の際には、契約書の内容や実態について、詳しく確認をする事になります。

相殺(ネット)計上について

香港A社の会計処理では以下のように認識されます。

① 第三者からの原材料の仕入10、

②③ 中国B社への加工賃・製造(仕入)コスト4(仕入れ15-販売11の相殺後)

④ エンドユーザへの完成品の販売20、

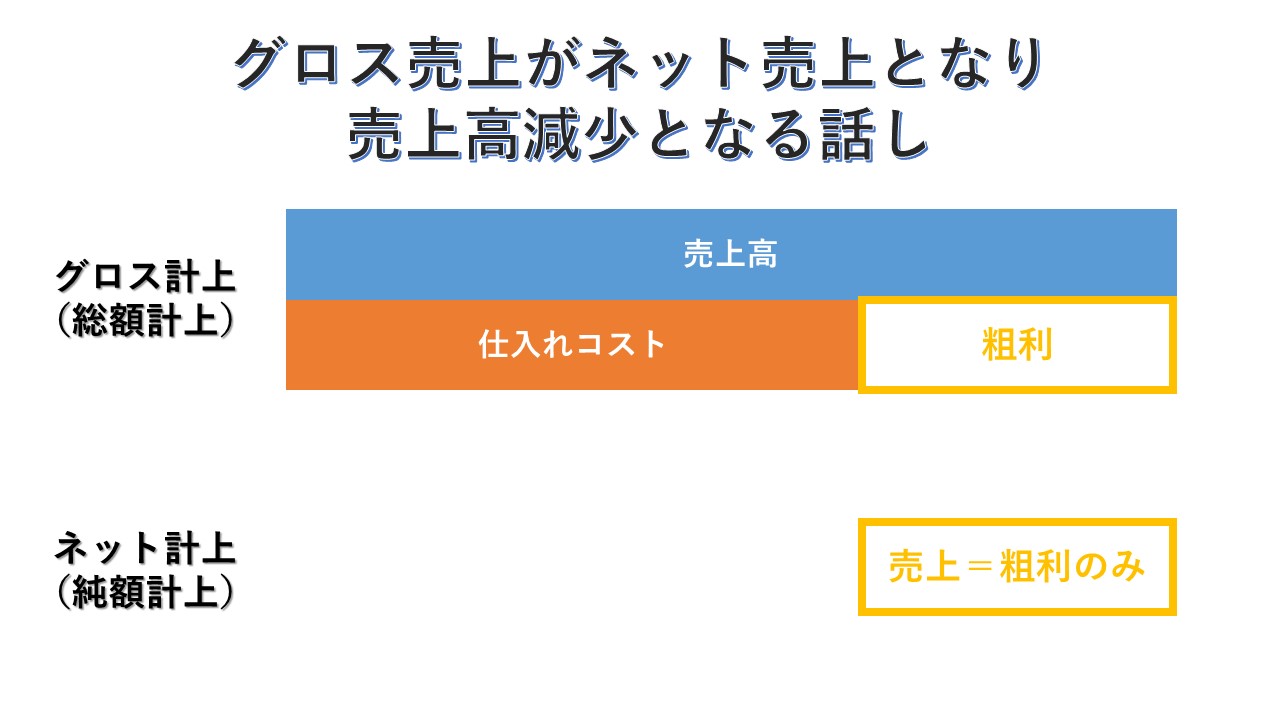

企業への影響は「売上高」が減少してしまう

このように、一般的にネット計上(相殺)は総売上高が下がってしまうため、会社の規模感が小さくみえてしまう事による株主や金融機関などの外部関係者への印象を懸念して、相殺は回避したいと考える企業は非常に多くいらっしゃいます。ただ、実態として買い戻し義務があると判断された場合は、この相殺後の金額を認識することになります。

取引主体者 vs 代理人

取引において企業が担う役割や責任により、企業はプリンシパル(Principal,取引主体者)または、エージェント(Agent、代理人)に分別され、それによって収益の計上方法が異なってまいります。

監査では、これらの責任や権利などについて、契約書を確認したり、書面で明記されていなかったとしても、実体としてこのような取り決めになっているかを確認し、

取引主体者または代理人どちらとなるかを判断する事になります。

例えば日本A社(売り手)、香港B社(中間販売業者)、イタリアC社(買い手)の三国間で貿易取引を行っていたとします。

① 日本からイタリアへ直接商品は発送される、仕入代金は香港から日本へ支払う、

② 販売代金はイタリアから香港へ入金する

という商流の取引において、香港B社が担う役割や責任により、香港B社は、プリンシパル(取引主体者)または、エージェント(代理人)に分別されます。

プリンシパル(取引主体者)とみなされる場合:

香港B社が、取引における当事者として、顧客への財やサービスの提供することの最終責任を担っている場合、取引主体者としてみなされます。

一例として下記の点が含まれるる場合は、取引主体者としてみなされる可能性があります。(これに限らない)

・ 特定の商品やサービスの提供義務を果たす義務や責任を担っている。

・ 在庫リスクを負っている。

・ 販売価格の設定における決定権を有している。 など

取引主体者であれば、日本A社からの仕入れ、イタリアC社への販売代金をそのまま認識(グロス計上)できます。

エージェント(代理人)にみなされる場合:

日本A社が販売する商品の最終責任を負い、香港B社はあくまで財とサービス提供の仲介的な役割を担っている場合は、代理人としてみなされます。

代理人であれば、取引主体者のように当該三国間貿易に関し売上と仕入れを両建てで計上する処理は認められず、認識する収益は、売りと仕入れを相殺した粗利部分のみをコミッション収入として計上するべきものとなります。

一般的に粗利部分のみの計上となる場合、上記の買戻し契約と同様に売上高が大きく下がってしまうため、会社の規模感が小さくなる事により株主や金融機関などの外部関係者への印象を懸念して、当処理を回避したいと考える企業は多くいらっしゃいます。

しかしながら、実態として責任や義務を負わない仲介業務のみであれば、売上高は粗利部分のみのネット計上となることにご留意ください。

弊所、青葉監査法人では、クライアントとしっかりとコミュニケーションを取ることで、会計基準に準じた上で、クライアントに取って最善となる会計処理を行うアドバイスなども提供させて頂いております。もし、監査対応や会計処理につきお悩みがございましたら、いつでもお気軽にお問い合わせください。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。