香港2023年第1四半期の国内総生産(GDP)は、前年同期比2.7%増

- 公開日 2023.05.19 | 香港

2023年5月12日、香港政府は2023年第1四半期の国内総生産(GDP)の改定値とともに、「2023年第1四半期経済報告」を発表しました。今回は政府担当官により発表された、2023年第1四半期の経済状況と2023年GDP改定値の要点についてご紹介いたします。

国内総生産(GDP)

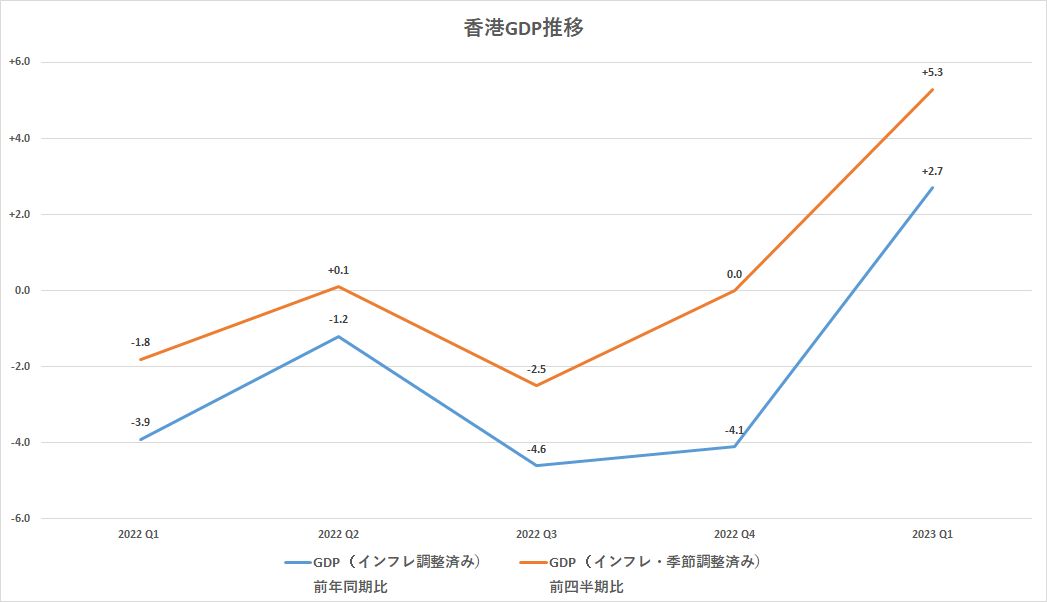

2023年第1四半期の香港経済は、インバウンド観光と内需の力強い回復に牽引され、目に見えて改善したため、実質GDPは前年同期比で、2022年第4四半期の4.1%減から2.7%増に転じました。また季節調整済の前四半期比では、2023年第1四半期は5.3%増となり、4四半期連続の減少に終止符を打ちました。

*国内総生産を支出面で測ったもののため、

「民間最終消費支出+総資本形成(民間住宅投資+民間企業設備投資+民間在庫品増加)+政府最終消費支出+貿易純輸出(輸出額-輸入額)」

という構成になっている。

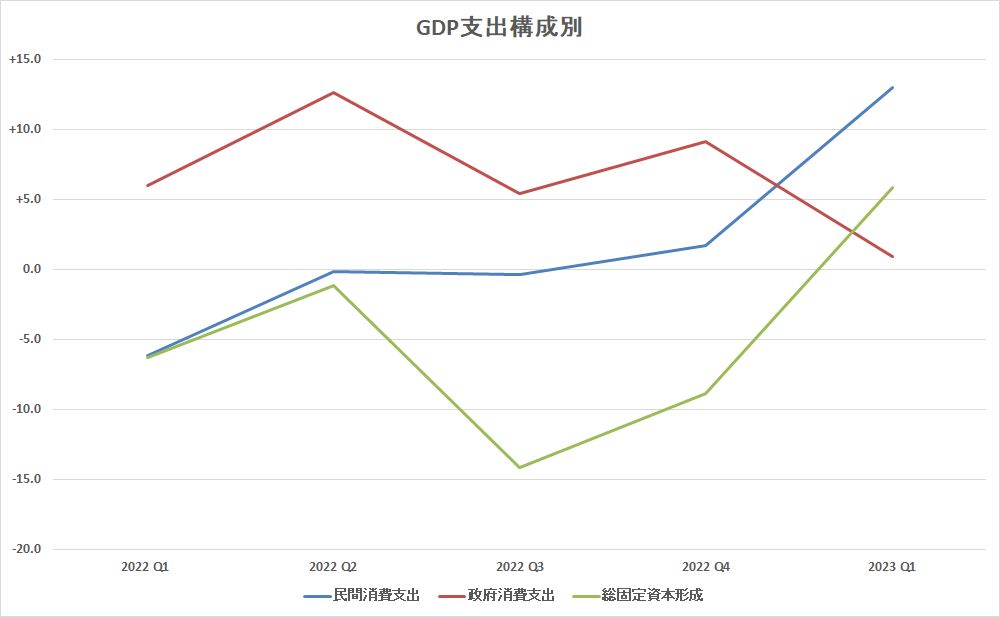

香港内での支出において、香港・中国本土における防疫措置の解除に伴い、消費マインドが大幅に改善され、民間消費支出が顕著な伸びを示し、2022年第4四半期の1.7%増を大きく上回り、実質ベースで前年同期比13.0%増となりました。また投資支出は、景気の先行きが改善するなか、全体として5.8%増に戻りました。

政府消費支出は、2022年第4四半期は9.1%増でしたが、2023年第1四半期は前年同期比で実質0.5%増となり下回りました。総固定資本形成は、2022年第4四半期の8.9%の減少に対し、2023年第1四半期は前年同期比実質5.8%の増加となりました。

輸出入

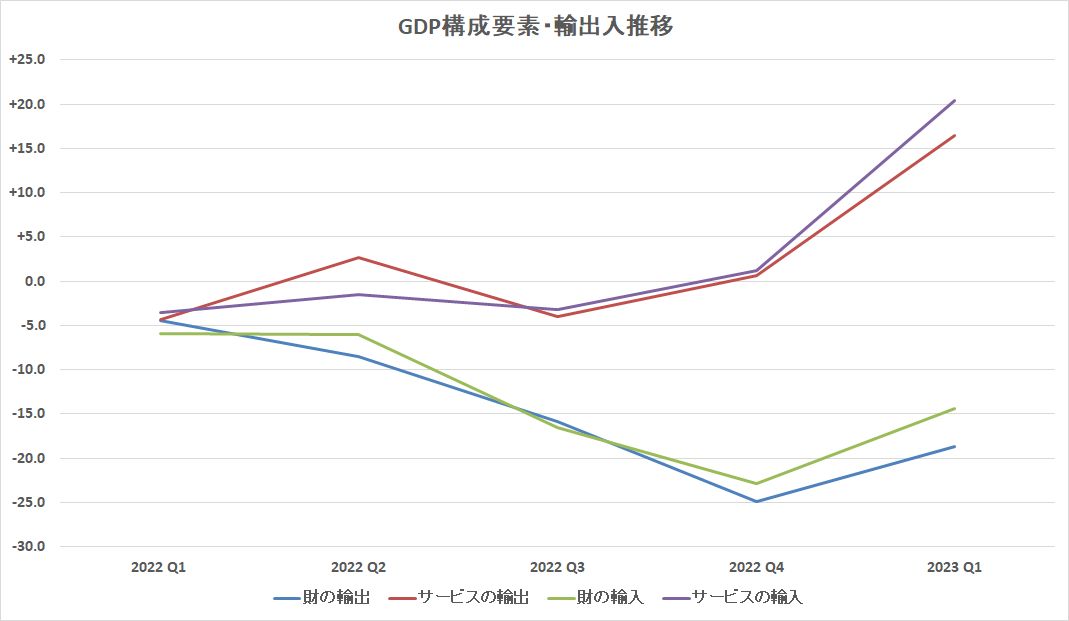

財の輸出については、香港・中国本土間のトラック輸送規制が緩和されたことにより、若干の緩和が見られたものの、厳しい外部環境の悪化にともない、2022年第4四半期の24.9%の減少に続き、2023年第1四半期は前年同期比で18.7%減となりました。米国、EU向けの輸出は引き続き顕著な減少を示しています。

一方で、サービスの輸出は、中国本土および世界各国との通常の旅行が再開されたことにより6倍以上に急増し、2022年第4四半期の0.6%の増加に対し、2023年第1四半期は実質ベースで前年同期比16.9%増と大幅に拡大しました。また輸送サービスおよびその他のサービスの輸出は穏やかな成長に転じ、金融サービスの輸出は減少となりました。

輸入においても同様に、財の輸入は、2022年第4四半期の22.9%の減少に続き、2023年第1四半期は前年同期比で実質14.5%の減少となり、サービスの輸入は、2022年第4四半期の1.2%の増加に対し、2023年第1四半期は実質20.6%増と大幅に増加となった。

失業率・雇用

2023年第一四半期は、景気回復にともない、失業率および不完全雇用の状況が引き続き改善されました。季節調整済失業率は前期の3.5%から3.1%へさらに低下し、不完全雇用率は1.5%から1.2%へ低下し ました。第1四半期の失業率は、ほとんどの主要部門で前四半期に比べ低下し、技能職の失業率もともに低下しました。

株式・不動産市場

2023年第一四半期の香港株式市場は、大きな変動がありました。ハンセン指数(HSI)は、米国の金融引き締めペースの鈍化と経済活動の正常化に対する期待に支えられましたが、その後、世界経済の見通しと米国および欧州の銀行セクターに対する懸念から下落していきました。ハンセン指数は、2022年末から3.1%上昇し、20,400で当四半期を終えました。

住宅用不動産市場は、地域経済の回復に伴い市場心理が改善したため、取引量、平価ともに回復しました。

展望

今後も、インバウンド観光と内需の回復が今年の経済成長の主要な原動力となり、観光客数は、交通の便のさらなる状況改善に伴い回復していくことが見込まれています。厳しい金融情勢が制約となるものの、経済情勢の改善は内需を押し上げると思われます。労働市場の継続的な改善と、新たな消費バウチャーの支給は、民間消費をさらに下支えすることになるでしょう。

一方、財貨の輸出は、米国と欧州における銀行セクターの不調により世界経済の見通しに不確実性がもたらされ、先進国経済の成長鈍化が、引き続き大きな課題となります。中国本土経済の回復が早まることで多少緩和されるものの、引き続き外需の重荷となります。

2023年通期の実質GDP成長率予想値

第1四半期の実績と上記の要因を考慮し、2023年通期の実質GDP成長率見通しは予算発表時と同じ3.5%-5.5%に据え置きました。現在の景気回復の勢いが持続すれば、成長率は予測範囲の上限付近になる可能性が高くなります。

第1四半期の消費者物価指数は、全体として緩やかな上昇にとどまったものの、前年同期比1.9%上昇となり、前期の1.8%上昇をわずかに上回りました。その中で、エネルギー関連品目の価格はさらに高騰し、外食や持ち帰り食品、衣料品や履物の価格も引き続き大きく上昇しています。しかし、その他の主要な構成要素の価格圧力はおおむね抑制されています。

今後の見通しとしては、外部からの物価上昇圧力はやや緩やかになるものの、しばらくは物価上昇圧力が続くと予想されます。香港内のコストアップ圧力は、景気回復に伴って高まる可能性があります。そのため全体的なインフレ率は、2023年の残りの期間において、概ね緩やかに上昇することが予想されるため、2023年通年の基礎的、主要消費者物価上昇率は、以前発表された際と変わらずそれぞれ2.5%および2.9%に維持されています。

【参考リンク先】

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。