よくある監査の相談事項シリーズ 第五回 現金主義(Cash basis)と発生主義(Accrual basis)の違い

弊社では香港へ進出されている多くの企業に対して会計監査を行っているため、日々様々なご相談をいただきます。その中から、多くの企業からいただいたご相談事項を、「よくある監査の相談事項シリーズ」と題しまして、皆様の監査のお悩み解決の一助となることを願い、ご紹介していきたいと思います。

今回はその第5回目となります「現金主義(cash basis)と発生主義(accrual basis)の違い 」についてお話いたします。

Contents

会計処理における基本的な考え方

会社は事業の会計処理を適切に行うため、収益や費用をいつ計上すればいいのかを正しく理解する必要があります。一方で、ビジネス環境が時代と共に複雑化する中で、取引の方法における多様性が広がっており、そのような変動の中でも正しい財務情報を記録するため、会計処理に関する考え方にも変化が生まれました。

現金主義とは

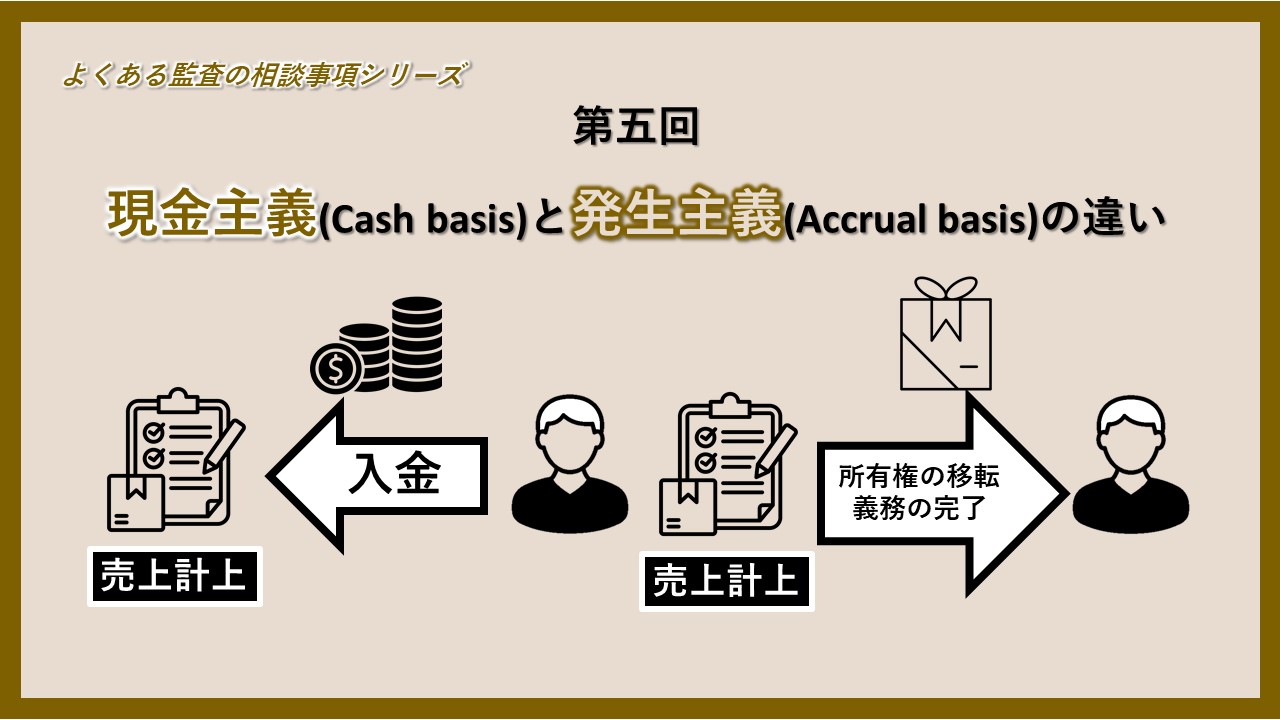

現金主義とは、現金の受け取りや支払いがなされた時点、つまり現金が動いた時点で会計処理をする考えた方となります。そのため、入金=収益、出金=費用という構図が成り立ちます。イメージとしては家計簿に近いものになります。

例えば、代金は翌月払いの契約で10万ドル分の商品を仕入れた場合、現金主義における会計仕訳は以下となります。

商品を仕入れた時点:

仕訳なし

翌月、代金を支払った時点:

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入れ | 10万ドル | 現金 | 10万ドル |

この現金主義のメリットは、現金の移動だけを記録しておくため、取引の管理に対する手間が少ない点が挙げられます。また、シンプルなやり取りの管理なため、確実性が高く、不正が起こりづらいという点もあります。

一方で、支出入があった時点でしか会計処理を行わないため、将来的な入出金の権利と義務を示す売掛金・買掛金の記録や、長期的に保有する資産に対する減価償却の計上をすることが出来ず、企業の実際の活動や財務状態の記録をつけることが難しく、正しい損益計算書や貸借対照表を作成できなくなる可能性があるというデメリットが存在します。

現在の会計基準において、現金主義は個人事業主などに採用されることがありますが、原則として企業が採用することは認められていません。企業は半永久的に営業活動を続けるという前提があるため、利益を計算するにはどこかで期間を区切る必要があります。この区切られた期間を会計期間と呼び、企業が一会計期間にどれだけの利益を生んだかを計算することを期間損益計算と呼びます。

この期間損益計算を行うために、次に紹介する発生主義という考え方が生まれました。

発生主義とは

発生主義とは、現金のやり取りではなく、取引が発生した時点で収益や費用を計上するという考え方になります。そのため、現金主義と異なり、必ずしも入金=収益、出金=費用という構図が成り立つとは限りません。

先ほどと同じ例の発生主義における会計仕訳は以下となります。

商品を仕入れた時点:

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入れ | 10万ドル | 買掛金 | 10万ドル |

翌月、代金を支払った時点;

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 買掛金 | 10万ドル | 現金 | 10万ドル |

発生主義では、現金のやり取りがなかったとしても、買掛金や売掛金、引当金、減価償却などの計上が可能であり、収益や費用の期間配分も出来ます。そのため、現金主義と比べ企業の財務状態をより正確に把握することが出来ます。

一方で、現金主義と比べて勘定科目が複雑になることから、帳簿を作成する際の入力ミスや入力漏れの可能性が高くなる傾向にあり、また未収金・未払金のような勘定科目を使用するという特性上、不正会計が起こりやすい面もあります。(既に代金を受け取っているのに、受け取っていないものとするなど。)

また、発生主義では、利益が出ていても資金繰りに詰まってしまう、(取引はあるが、代金が回収できない)所謂、黒字倒産が起こる可能性があります。そのため、発生主義を採用していても、当然、現金の流れを把握することは重要となります。

監査における注意点

先に記載した通り、企業は原則として発生主義に基づいて会計処理を行う必要があります。しかし、企業によっては売上の認識などを誤って現金主義で認識されていらっしゃるケースがあります。そうすると、売上が本来認識されるべき会計期間において適切に認識されず、財務諸表における売上の数字に誤りが生じる可能性があります。

また、発生主義では実際に支出が発生しておらず、金額に不確実性のある場合においても、金額を合理的に算定して計上しなければならない場合があります。

これは「会計上の見積もり」と呼ばれます。

例えば、取引先が倒産した時に将来どのくらいの債権が回収できるのか (貸倒引当金の計上)、翌期以降どのくらい利益がでて課税所得が発生するか(繰延税資産の回収可能性の判断)、出資先の業績が悪化した時にどのくらいの出資金が回収できるのか (減損の判断、計算)などが挙げられます。

もし、これらの会計処理を適切に行っておらず、またその金額的影響が大きく、重要性が高い場合は監査修正や監査意見が付いてしまう可能性があります。

そのため、各企業は発生主義の基で、正しく各種会計処理を行うことが重要となります。

弊社グループでは、日本人経営者への日本語での会計基準の説明と、現地スタッフの会計担当者の方への広東語での会計処理についての詳細な説明を、共に提供させて頂いております。もし、監査対応や会計処理につきお悩みがございましたら、いつでもお気軽にご連絡ください。

<<参考リンク先一覧>>

・Hong Kong Accounting Standard 1 (Revised)

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。