香港の税務リスクシリーズー第六回: 香港での税務調査について

日本での税務調査と言いますと、企業に対して数年に一度、実地調査も含めて行われるという話をよく聞きますが、香港における税務調査はまったく調査対象にならない企業もあれば、調査対象となったとしても、実地調査となるケースは比較的少なく、その多くが、質問状を通して行われるものが大半といえます。

この背景には、香港法人は会社の規模に係わらず、香港の公認会計士(CPA)による会計監査を受けることが義務付けられているために、申告者である企業の決算書はすべて会計士による審査を受けていることも一因としてあるともいわれております。

今回はそんな香港での税務調査についてご案内いたします。

香港税務局の組織体制

まず、香港税務局(Inland Revenue Department、通称「IRD」)の組織について説明します。

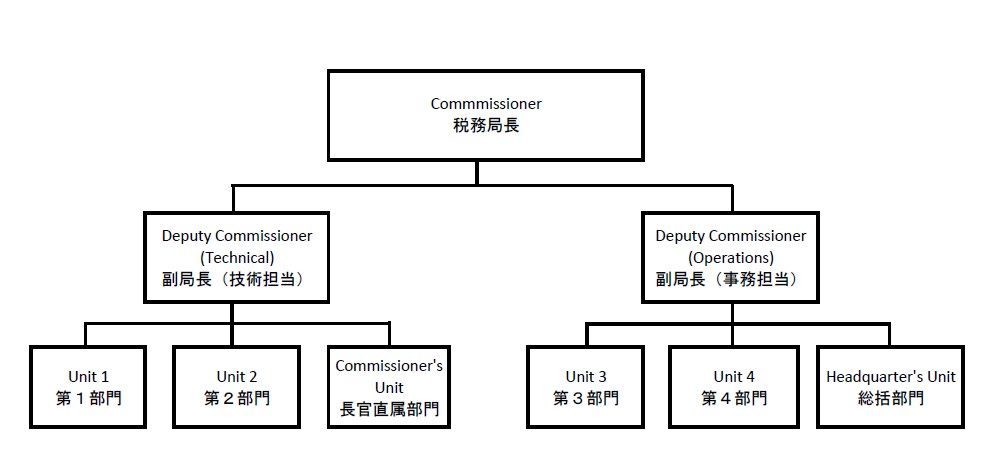

IRDは、税務局長(Commissioner of Inland Revenue)をトップとし、副局長(Deputy Commissioner)、局長補佐(Assistant Commissioner)、査定官(assessor)、調査官(inspector)らによって構成されています。

副局長の2名はそれぞれ、技術担当と事務担当に分かれております。

|

組織図

|

さらに、技術担当の副局長の下に長官直属部門(Commissioner’s Unit、税務訴訟や租税条約等を担当)、第1部門(Unit 1、法人所得税に係る査定を担当)、第2 部門(Unit 2、給与所得税、不動産所得税及び個人事業者の事業所得税に係る査定を担当)が配置され、事務担当の副局長の下に総括部門(Headquarter’s Unit、情報処理、人材育成等を担当)、第3部門(Unit 3、徴収、監察(印紙税、商業登記)を担当)、第4 部門(Unit 4、調査査察部門)、が配置されています。

| 部門 | 担当分野 |

| Commissioner’s Unit

長官直属部門 |

税務訴訟や租税条約等 |

| Unit 1

第1部門 |

法人税に関する査定 |

| Unit 2

第2部門 |

給与所得税、不動産所得税及び個人事業者の事業所得税に関する査定 |

| Unit 3

第3部門 |

徴収、監察(印紙税、商業登記) |

| Unit 4

第4部門 |

調査査察部門 |

| Headquarter’s Unit

総括部門 |

情報処理、人材育成等を担当 |

税務調査のほとんどが、レター“質問状”による確認

香港企業に対する税務調査は、関連する調査の内容によって、税務局内の各担当部門から質問状が発せられるものとなります。

税務局は当年度を含む過去7ヵ年度の申告に対して遡及して課税する権限を持っております。そのため、過去年度の申告において、何か疑わしい事項などがあると、課税漏れを防ぐために、納税者である各企業に関連の質問状を発行してまいります。

質問状は通常郵送で調査対象となる企業ならび当企業が申告代行者として任命している税務代行者(Tax Representative)宛に送られてまいります。通常の質問状には、1カ月の回答期限が設定されておりますが、質問内容によっては1カ月ごとの延長申請が可能となっております。

中には1年近く回答期限が延長されるケースもありますが、質問の内容によっては、数度の延長が認められた後、さらなる延長が認められない場合もございますので、注意が必要となります。

質問状への対応も“文書”による回答がほとんど

税務局からの質問状はUnit 1(法人税に関する査定)やUnit2(給与所得税、不動産所得税及び個人事業者の事業所得税に関する査定)から発せられるものが一般的に多く、質問への回答は、問われている事項への回答ならび提出要求されている資料を回答文書に添えて提出されるものとなります。

大半が書面のみでのやりとりとなり、実際に税務局の担当官との面談式で説明するという機会はほとんどございません。

一方で、まれにUnit 4(調査査察部門)と呼ばれる、通称、税務調査課から発行される質問状の場合、一旦、質問状に沿って、回答文書や提出要求資料を提出するものの、税務局がそれらを受け取った後に往々にして企業との面談が求められ、口頭で詳細を確認する作業が含まれてまいります。

ある日のために証拠書類の保管を

上述のように、税務局から質問状を受け取った際は、まずは文書のみでのやりとりが一般的となります。そのため、十分な回答文書を作成できるようにしておくためにも、日ごろから会計資料のみならず、取引に関する契約書やその他の関連の書類もきちんと保管されていることをお勧めいたします。

また、回答文書の内容も、税務局と最低限のやりとりに抑え、強いては追徴課税などの措置に発展しないようにするためにも、質問されている事項に対して的確に、且つ必要最低限で回答を行う必要がございます。

あいまいな回答や的を得ていない回答によって、税務局からさらなる質問状が発行される場合もございます。質問状の対応においては、最初のボタンを掛け違いしないように、最初から専門家に任せ、慎重に取り扱うことをお勧めいたします。弊社でもさまざまな税務案件を日々取り扱っておりますので、専門サービスが必要な際は、どうぞお気軽にお問合せください。

【参照リンク先】

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。