香港個人所得税の年間カレンダー:雇用主による申告から納税まで

日本はいよいよ来週から新年度を迎えますが、香港も4月より税務の新年度が始まります。個人所得税、法人税のどちらも4月から翌年3月までを1年度とし、申告・査定・納税を行います。

企業が納税する法人税に関する手続きは、企業の決算期によってスケジュールが異なる一方、個人所得税のスケジュールは全員一律で固定されており、その一連の手続きは4月よりスタートし、翌年3~4月を目安に終わりを迎えます。

これに関し「?」が浮かぶ方もいるかと思いますが、香港では日本のように会社が代理で源泉徴収により納税が行われる方式とは異なり、従業員本人が確定申告のような手続きを行い、そして納税する必要があります。

ただし個人だけの手続きでは完結せず、雇用主である企業も迅速な対応が求められるため、双方がそれぞれのタイミングを覚えておくと、年度初めの慌ただしい時期でもスムーズに進めることができるかと思います。

今回は、個人所得税の事前準備から納税するまでの一連の手続きにおける年間を通しての流れ、また関連事項についてお話しいたします。

Contents

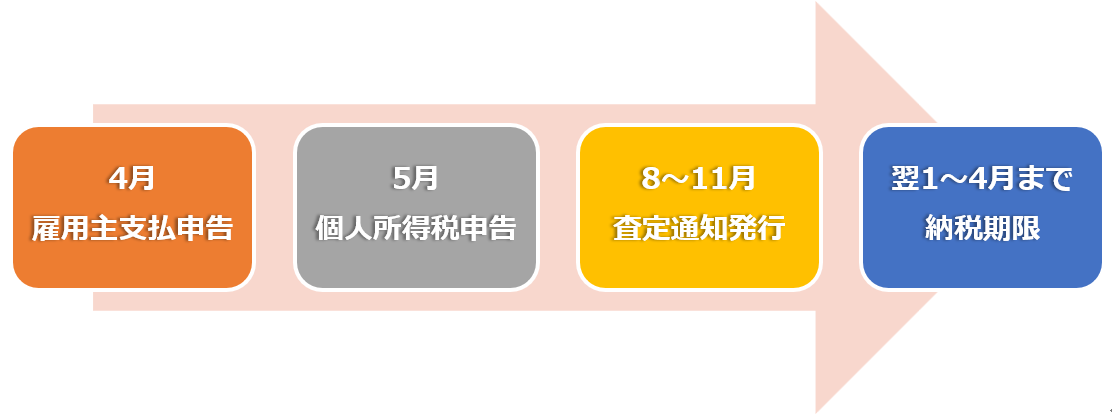

1.個人所得税年間イベントカレンダー

4月:雇用主支払申告書(Employer’s Return)【企業対応】

毎年4月第一営業日以降に、香港税務局は各企業に対し雇用主支払申告書(Employer’s Return)という書類の発行を開始します。この雇用主支払申告書はBIR56A, IR56Bという2種類のフォームで構成されており、雇用主である企業は前年度の4月1日~3月31日までの期間中の従業員数や支給報酬額を報告します。

BIR56A:従業員数の確認

報告対象となる従業員数を報告するフォームです。

対象となる従業員がいない場合でも、税務局から当該書類を受領した場合は、その旨をこのフォームに記入の上、必ず提出し報告しなければなりません。ただし、従業員がいない場合はもう1種類のIR56Bの提出は不要です。

IR56B:支給報酬額の確認

上記BIR56で対象従業員がいる場合は、各従業員への支給報酬額を報告するフォームであるIR56Bの記入の必要があります。

BIR56Aは企業全体で1部の提出ですが、IR56Bは各従業員個人への支給額の他、個人情報の記載が必要となるため、従業員の人数分だけ用意する必要があることに注意してください。また支給額は、香港内だけではなく海外で支払われた給与・賞与も含めなければなりません。

なお、各フォームの提出は、フォームの発行から原則1か月以内に行わなければなりません。IR56Bを提出した場合は、各従業員へその写しを渡してください。後述する個人所得税申告書にて各従業員が個人所得税の申告を行う際に参照する資料となります。

5月:個人所得税申告書(フォームBIR60)【個人対応】

ここから従業員本人の対応が始まります。まず毎年5月初旬に香港税務局から、各個人宛に個人所得税申告書が発行されます。

上述のIR56Bの写しを参考にしながら、フォームBIR60を記入していきます。このフォームには、期間中に受け取ったすべての報酬を記入する必要があります。

すべての報酬とはたとえば、複数の会社に勤務していたり副業をおこなっている場合の報酬、日本など香港外の地域でも発生している場合の報酬、また医療費などを会社が支払っている場合というような報酬などを含みます。

提出後に税務局から申告漏れを指摘された場合、追徴課税および罰則金が発生する可能性もあるため、十分な注意が必要となります。

フォームの提出期限は、雇用主支払申告書と同様、原則発行から1ヶ月となります。

ただしこの個人所得税の申告において、その個人がe-Taxでの申告を設定している場合、フォームは発行されず、オンラインによるe-Taxでの申告対応となります。

8~11月:査定通知書(Notice of Assessment)発行

上記bの個人所得税の申告手続きから数か月後に税務局から納税しなければならない個人所得税金額が記載された査定通知書が発行されます。

発行時期は通常8~11月とありますが大体の目安のため、少し期間が経過していても大きな心配はありません。ただしもし12月を過ぎても受領しない場合は、税務局へお問い合わせいただくことをお勧めします。

なお、査定通知書に記載されている税金計算の内容を確認し、納税金額や計算に含まれている控除の内容などに納得がいかない場合は、税務局へObjectionという異議申立て(再査定申請)を行うことが可能です。

ただし、査定通知書の発行から1ヶ月以内までに行う必要があるため、早めの連絡が必要となることにご注意下さい。

Objectionを行った場合、税務局から詳細な説明や証憑提出を要求されることが一般的であるため、ご自身が主張される内容を裏付けるための証拠書類などの関連資料が手元にあることを事前に確認されておくことをお勧めいたします。

翌年1~4月:納税期限(Tax Due Date)

香港では、基本的に個人所得税を2回に分けて納税することができます。そのため、税務局から届いた査定通知書には、2つの納税バウチャー(Payment Voucher)が添付されています。

それぞれに納税金額と納税期限が記載されているため、その期間内に納税を行います。

通常1回目の期限は1月中で納税金額は総額の約7割、2回目の期限は3~4月で設定されていることが多く、納税金額は残りの約3割となっています。一括払いも可能ですが、その場合は1回目の期限前に全額を納税する必要があります。

雇用主支払い申告番外編 -年度中に雇用・退職した場合・非従業員個人への報酬-

前述の通り、企業が雇用主として個人所得税の雇用主支払い申告書に記載する報酬の対象となる期間は前年4月1日~当年3月31日ですが、必ずしもこの期間に従業員として在職していないケースや、報酬の支給先が非従業員の個人である場合もあるかと思います。

その場合、企業としての申告はどうしたらよいのでしょうか?

年度中に従業員が雇用・退職した場合:

年度中に雇用した従業員がいる場合は、雇用開始から3カ月以内にIR56Eというフォームを税務局に提出します。

これは税務局へその従業員の雇用を開始したことを通知する届け出となります。

翌4月に雇用主申告書が発行された際には、この従業員分については、雇用開始日から3月31日までに支払った報酬を含め雇用主支払申告を行います。

一方、年度の途中で退職した従業員がいる場合は、原則として退職日もしくは香港出境日の1か月前までに税務局へIR56GもしくはIR56Fという届出を行います。

これらのフォームの提出により、退職時点までの報酬支給額を報告することになるため、4月発行の雇用主支払申告書には、当該元従業員に関する報告を行う必要はありません。

つまり雇用主支払申告は、3月31日時点で在籍している従業員のみとなります。

非従業員の個人へ報酬を支払っている場合

業務を法人以外の個人(コンサルタントやフリーランスなど)へ委託し、報酬を支払っているケースもあるかと思います。この場合はIR56Bではなく、IR56Mという非従業員専用のフォームを提出します。

なお、このフォームの提出が必要となる対象は、その期間中の支給総額がHK$25,000を超える場合で、かつその個人が香港居住者である場合に必要となります。

また提出期限は、各種フォーム同様、発行から1ヶ月以内となります。

おわりに

香港の個人所得税は、4月の雇用主による従業員へ支払った報酬金額の申告から始まり翌年の納税完了まで、年間を通じて段階的に進む仕組みとなっています。企業・個人の双方が全体の流れを把握し、必要な準備を計画的に進め、適切に対応を行うことで、申告漏れや期限遅れといったリスクを防ぐことができます。

もしも、この1年に1回の年度初めに行う作業について負担に感じられる方がいらっしゃいましたら、弊社でも各対応を代行しておりますため、サポートをご希望の場合はお気軽に弊社へお問い合わせ下さい。

参考リンク先:

Salaries Tax & Personal Assessment

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。