【中国労働法シリーズ】①社会保険料の未納が与える衝撃とは?

このたび、中国最高人民法院が「労働争議案件における法律適用に関する解釈(二)」*(以下、「解釈」といいます)および関連する典型的な判例を公布いたしました。

身近で労働争議が発生していない企業様にとっては、いまひとつ実感が湧きにくいかもしれませんが、今回公布された「解釈」は、外資系企業の労働分野の実務対応においても及ぼす影響が大きいため、ぜひ日系企業の皆様にも注目していただきたい内容となっております。

刻々と変化する経済環境や法規制の環境において、労働管理の適正化は不可欠な課題です。こうした状況を踏まえ、弊社は「解釈」および典型的な判例に基づき、5つのテーマに分けた記事を「労働法解説シリーズ」として、これからご紹介させていただきます。

記念すべき第1回は、今年最も注目された「社会保険料の納付」に関する問題の判例についてご紹介してまいります。

*「労働争議案件における法律適用に関する解釈(二)」とは、労働争議を処理する裁判所の実務において、具体的にどのような法律を適用すべきかを明確化した重要な指針。

Contents

社会保険料の納付とは

まず前提として、社会保険料の納付とは法律においてどのように規定されているか、最高人民法院が今回公布した「解釈」において下記の通り明示されています。

第十九条 使用者が労働者と社会保険料の納付免除を合意し、又は労働者が使用者に対して社会保険料の納付免除を承諾した場合、裁判所は当該合意又は承諾を無効と認定するものとする。

使用者が法律に基づき社会保険料を納付しない場合、労働者が労働契約法第三十八条第一項第三号の規定に基づき労働契約の解除を請求し、かつ使用者に対して経済補償の支払いを求めたときは、裁判所は法律に基づきこれを支持するものとする。

前項に規定する状況において、使用者が法律に基づき社会保険料を追納した後、労働者に対して既に支払った社会保険料補償金の返還を請求したときは、裁判所は法律に基づきこれを支持するものとする。

青葉の解説

上記解釈を簡単にまとめると、「社会保険料の納付には強制的拘束力があり、仮に雇用主と労働者双方の合意があったとしても無効になる」ということです。

「解釈」では、主に以下3つのポイントのような社会保険料の納付を逃れようとする手段において、絶対的に無効である旨を明確化しています。

「社会保険料の納付について従業員自ら志願して放棄」という内容の合意であっても無効:

雇用主側からであっても、従業員側からであっても、社会保険料の納付をしない、という合意は一律無効になります。また雇用主が社会保険料を負担・納付していない場合、労働者から労働契約を解除した場合であったとしても、経済補償金の請求が可能となります。

「賃金増額など社会保険料納付の代替方式となる現金支給」は違法:

雇用主は社会保険料を納付していなかった場合、不足分について追納しなければなりません。その追納が完了した後は、社会保険料納付の代わりとして支給していた現金などについて、返還するよう従業員へ請求する権利を有することができます。

社会保険料追納後においても、労働者は経済補償金の請求権を有する:

労働者から「雇用主が社会保険料の納付をしていないこと」を理由に労働契約の解除および経済補償金の支払いを請求された場合、雇用主が不足分の追納を完了したとしても、引き続き労働者は経済補償金の請求を行うことができます。

労働争議典型判例

S氏と某警備会社の労働争議事件

結論:「社会保険料を納付しない」という合意は無効であり、労働者がこれを理由に労働契約を解除する場合、使用者に対して経済補償金の支払いを請求する権利を有する

【事案の基本的状況】

2022年7月、S氏は某警備会社(以下、同社とする)に入社した。

その時に同社とS氏の双方は、「S氏の社会保険料を負担せず、その代わりとなる手当てを直接S氏に支給する」という内容に合意した。そのため、同社はS氏の社会保険料を納付することはなかった。

その後ある日突然S氏は、労働人事争議仲裁委員会に対し以下の申し立てを行った。

- 社会保険料を納付しない事に関する合意書については、同社があらかじめ作成した定型条項であり、またその内容はS氏自身の法的権利を剥奪し現行法規に反するため無効である

- 「雇用主がS氏の社会保険料を納付しなかった」ということを理由とした労働契約の解除、および

- 同社に対し、この労働契約解除に伴う経済補償金等の支払いの請求

しかしながら、仲裁委員会はS氏の経済補償金の請求について認めなかったため、S氏はそれを不服として裁判所に訴訟を提起した。

【裁判結果】

裁判所は、以下の通り判決を下した。

社会保険料の納付は使用者と労働者双方の法的義務であり、法律上認められた事由がない限り、双方の合意によって免除されないため、社会保険料を納付しないという合意は無効である。

同社がS氏の社会保険料を法定通り納付しなかったことを理由にS氏が労働契約を解除するという状況は、使用者が経済補償金を支払うべき法的状況に該当するため、同社はS氏に対し労働契約解除の経済補償金を支払うべきである。

【判例解説】

社会保険への加入および納付は、法律に基づいた使用者と労働者双方の法的義務となるため、本件において裁判所は「社会保険料を納付しないという合意」は違法であり無効となる、という解釈を明確にしました。

また、経済補償金の支払いについては、本来、労働者自らが離職を申し出る場合は、企業が経済補償金を支払う必要はありません。しかし、労働者が「法律に基づき使用者が社会保険料を納付しなかった」という事実を理由に、労働者側から能動的に労働契約を解除する場合、使用者と労働者が社会保険料を納付しないという合意を交わしていたとしても、そして、その代わりに手当等の名目で金銭を支給していたとしても、経済補償金の支払いを請求する権利を有するため、請求された場合使用者はその支払い義務を免れることが出来ません。

青葉の解説

弊社がこれまで対応してきたケースでは、

・試用期間において社会保険料が未納だった

・労働者と使用者の間で社会保険料を納付しない合意をしていた(その代わりに多めの給与または手当金を支払うなどの現金支給の合意)

・社会保険料の計算に使用する基数を、給与額ではなく各保険毎の最低基準(下限)を使用していた*

などのようなことがありました。

社会保険料を納付しないということは、企業にとってコスト削減のメリットがあるように見えます。(社会保険料の代わりに支払う現金は保険料を下回る金額に設定されていることが多い。)しかしながら、この判例のように、もしも従業員から社会保険料の未納の指摘・追納を求められた場合、企業は未納分の全額追納だけではなく、

・経済補償金を支払わなければならない可能性

・代わりに支払った現金を全額回収できないかもしれない可能性

・1日につき0.05%の滞納金を当局に科せられる可能性

というリスクを長期的に抱えなければならない点に注意が必要です。

近年、法整備が進むにつれて労働者の権益に対する保護が一層強化されるにつれ、企業に対するコンプライアンス要件が厳しくなっていることから、社会保険の未納リスクが経営上の重要課題として浮上しています。

また、日系企業の中国撤退や規模縮小、グループ再編成による人員整理が進んでいる状況において、このような社会保険料が納付されていないことについては、会社の閉鎖や従業員を解雇する際に、往々にして従業員から追納について要求されることがあるため、自社の従業員の社会保険料が全額納付されているかどうか、今一度ご確認されることを強くお勧めいたします。

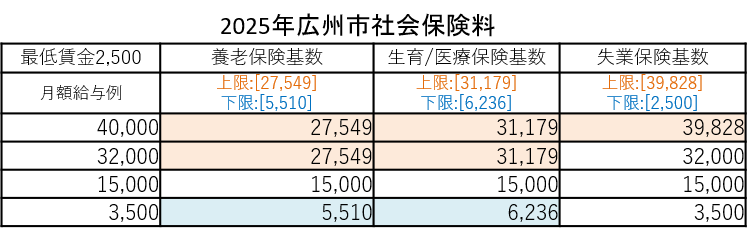

社会保険料の計算について:

日系企業の社会保険料の問題としては、全額未納というケースはほぼ見られませんが、社会保険料の計算に使用する基数を、実際の給与ではなく下限を使用して納付されているケースがあったりするようです。

上記の表は2025年の広州市の社会保険料の計算に使用する各保険の基数において、月額給与別にどの金額が使用されるかを記載した表です。各保険の計算基数には上限と下限が定められているため、従業員の月額給与がこの上限下限を超える場合はキャップされる仕組みになっています。

例えば、給与が月額4万元の従業員の場合、オレンジ色背景色箇所のように、基数は給与の金額ではなく各保険の上限額でキャップされます。また、給与が月額3500元の場合は、水色背景色箇所のように、保険によっては下限でキャップされることになるため、実際の給与額より上回る金額を基数として使用することになります。

「実際の給与の金額ではなく下限を採用している」というのは、例えばこの月額給与が15,000元の場合においてはどの保険においても上限と下限の間であるため、給与金額を計算基数として使用しなければなりませんが、そうではなく各保険の下限の金額を使用して計算してしまっている、というケースとなります。

この場合、実際の給与額と下限額の差額分において社会保険料の納付金額が不足していることになり、全額未納と同様に、不足分の追納、労経済補償金の支払い、滞納金の支払いなどのリスクがでてくることになります。

社会保険料未納のリスクに対する企業の対応策

企業は、この社会保険料未納リスクへの対策について推奨される案は以下の通りとなります。

①全従業員の社会保険の加入および全額納付の義務化

まず、とにかく社会保険料は必ず全従業員において満額納付を徹底する、ということに尽きるかと思います。

・代替方法の現金支給オプションの廃止

社会保険料を納付する代わりに、現金を支給するというような契約や合意、制度については廃止します。

・月給5,000元以下の職種を重点確認・管理

月給5000元以下の従業員において特に確認と管理が推奨される理由は、中国の個人所得税の基礎控除額内に収まっているからです。個人所得税の基礎控除額は年間6万元、月額5千元となるため、月給5000元以下の従業員は個人所得税を納税する必要がありません。

基礎控除内であったとしても、個人所得税の申告自体はしなければなりませんが、往々にして個人所得税を払わなくてもよい=申告も行わくてもよいと勘違いしている場合が見受けられます。そして、社会保険料の申告も行わなくてもよいと理解されてしまっているため、月給5000元以下の場合であったとしても、社会保険料および個人所得税の申告は必要となるため、その確認を行ってください。

②外部委託先の管理強化

もし社会保険料の納付を外部委託している場合であれば、その管理を強化するために・・・

・外部委託会社の社保納付記録を確認

・納付証明書のコピーを取得・保管

についてご確認ください。

③システムによる強制チェック

社内のシステムにて給与を計算する際、社会保険料の計算に使用する基数が本来の給与の金額ではなく下限を基数として使用してしまっていた、というようなヒューマンエラーを防ぐために、計算に使用する数が間違えている場合エラーメッセージやアラートがポップアップするなどといような設定をしされてみてください。

まとめ

「解釈」は2025年9月1日に施行されていますが、あくまでも既存の政策を補完するような追加規定となっています。そのため、2025年9月1日より社会保険の納付が義務化となるのではなく、もともと現行制度においても既に社会保険の全額納付は企業の義務として規定されていたことにご留意ください。

これまで、社会保険料を加入や納付について実際の監督執行の状況が、地域によっては必ずしも厳格ではなかったことも否めません。しかしながら、この社会保険料の未納が発覚する典型的なケースは、今回の判例のように、従業員からの申告がきっかけとなります。一度申告されれば当局は必ず受理し、企業に対して追納と滞納金を科すことになります。これは企業経営にとってまさに「時限爆弾」とも言えるリスクです。

社会保険の全額納付を行うことにより、企業の人件費におけるコストが増加し、経営負担が重くなることも事実ではありますが、日々の労働関係管理において、社会保険納付のポイントを十分にご理解いただき、適切な対応を講じていただければ幸いです。

社会保険の実務上対応について、各企業の状況より、日常の経営管理において、ケースバイケースで対応しなければならないことがあるかと思います。ご懸念点やご不明な点などがございましたら、Aobaグループには経験豊富な税理士や弁護士が多数在籍しておりますので、いつでもお気軽にお問い合わせください。

参考リンク先:

本記事の目的:

本記事は、主に中国本土や香港へ進出されている、またはこれから進出を検討されている日系企業の皆様を対象に、中国本土や香港での経営活動や今後のビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。