香港の税務リスクシリーズー第三回:海外で受け取られる給与所得の取り扱い

日本から香港に駐在員として派遣されている方から、香港での個人所得税の申告の際に、日本でも受け取られている給与所得の取り扱いに関するご相談を受けることがございます。今回は、香港で勤務されていながら、香港外でも給与所得を受け取られている場合の個人所得税の申告についてご説明いたします。

香港での課税判断は源泉ベース

香港の給与所得税は、所得の源泉が香港内にあるか否かで取り扱いが異なる、つまり源泉地主義よって判断されてまいります。したがって、当該所得を受け取っている場所、またその事のみならず、当該所得を得るための雇用の所在地がどこであるかという点などから課税方法が異なってまいります。

日本でも給与を受け取っていらっしゃる場合、日本国内で日本の所得税を支払っているため、香港で申告する必要がないという認識でいらっしゃる方が意外に多いようです。日本で受け取っている給与であったとしても、その所得が課税対象であるかどうかの判断は、香港の税務局により行われるため、まずは香港の個人所得税申告書に含める必要があります。

所得の源泉地の判断基準

香港で給与の課税対象か否かを判断する上で、まず、雇用の所在地、源泉(Source of Employment)を判断する必要があります。雇用の所在地の確定においては、

「雇用の契約がどこで結ばれているのか」、

「雇用主の所在地がどこか」、

「給与をどこで受け取っているか」

の3つのポイントを考慮し、総合的に判断されてまいります。

なお、「給与をどこで受け取っているか」というポイントについては、現代は国際送金や電子マネーなどが容易に、且つ頻繁に使用できるという状況から、当ポイントのみに焦点を当てて判断するのではなく、雇用契約の場所や、雇用主所在地、そして実際の勤務地などに重きを置いて総合的に雇用の所在地を判断すべきと考えられています。

香港の日系企業駐在員のケースについて

当該個人の香港内での雇用に起因する所得、つまり雇用の源泉が香港内にあると判断される場合には、たとえ報酬の一部を日本で受け取っていたとしても、全額が香港での所得税の課税対象となってまいります。

ただし、日本本社で雇用契約を結び、出向という形態で香港に駐在員として赴任され、雇用の源泉は日本、つまり香港外での雇用と判断でき、かつ、香港に常駐しているわけではなく、例えば香港と日本を出張ベースで頻繁に往来され、香港に滞在しない日数が多い、というような場合であれば、香港での滞在日数に相当する部分のみを所得税の対象とする、滞在日数基準を適用することも可能なことがあります。

一方で、香港での雇用契約のみで勤務する個人(香港内での雇用と判断される場合)であれば、たとえ香港外へ頻繁に出張され、香港内の滞在日数が少ない場合であっても、雇用の源泉は香港内であるとされるため、滞在日数基準による申告は認められません。

さらには、一課税年度(4月1日〜翌年3月31日)における香港滞在日数が60日以下の場合には、所得の源泉が香港でないという前提の下、所得税を全額免除する申告の方式を採ることもできます。

取締役報酬と呼ばれる、給与ではなく、役職に対する手当として受け取っている所得に対しては、源泉主義は適用されず、全世界ベースでの課税対象とみなされます。

このように、雇用の源泉の判断は、さまざな要素から検討する必要があり、申告方法についても個々のケースによってさまざまとなります。普遍的なルール設定がないため、個々の事例ごとに検討する必要があり、専門家へご相談されることをお勧めいたします。弊社でも承っておりますので、何かご懸念点があればお問い合わせください。

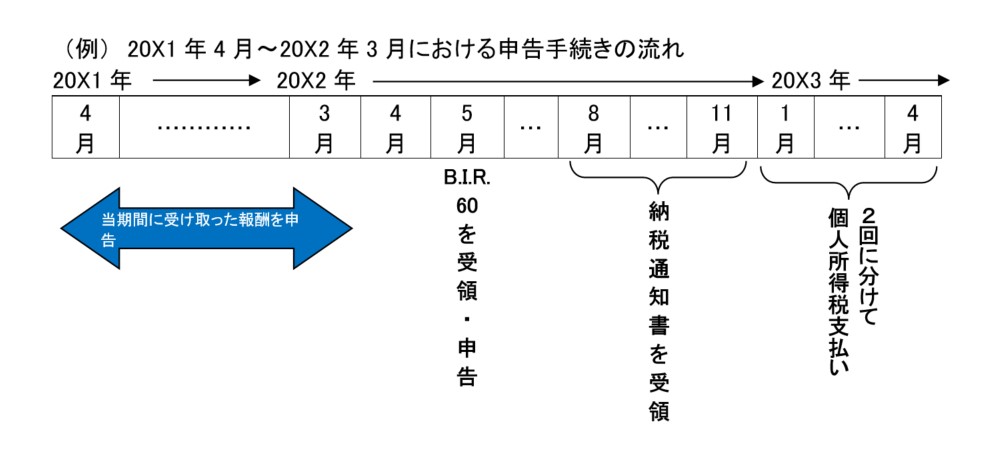

最後に、香港での個人所得税の申告の流れについて改めてご紹介いたします。

個人所得税申告の流れ

香港では各個人が個人所得税の確定申告を行います。“Tax Return-Individuals” と呼ばれる個人所得税の申告書(フォーム名「B.I.R.60」)が、個人宛に毎年5月に発行されます。このB.I.R.60には、前年4月1日から今年3月31日までの香港内で行った業務より発生する所得、あるいは香港を源泉としている収入を記載します。B.I.R.60は、申告書発行日より1ヶ月以内に申告しなければなりません。

B.I.R.60を申告した後、税務局(IRD)により査定が行われ、そしてその個人宛に納税通知書が発行されます。個人所得税に関しても企業と同様に来期分を予定納税するシステムとなっており、合計納付額の75%、残り25%を2回に分けて納税します。ただ、香港赴任一年以下の方に関しては、IRDが雇用者を把握していないこともあり、申告書の発行日が遅れる場合もあります。

*上図は、あくまで一般的なものとなり、これと異なる場合もございます。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。