【中国】中国国家統計局は5月9日、2022年の平均賃金データを発表しました。

5月9日に中国国家統計局が、2022年度の平均給与・賃金データを発表しました。日系企業で現地法人のマネージメントをしている方であれば、平均年収がいくらか気になる人も多いのではないでしょうか。そこで今回は都市部・非私営企業、都市部・私営企業、一定規模以上企業の3つのカテゴリー別の平均年収についてご紹介いたします。

Contents

都市部・非私営企業(外商投資企業含む)就業者の平均年収

2022年の都市部・非私営企業(外商投資企業がこれに該当)の従業員の平均年収は、「114,029元」です。

この表は、2013年から2022年までの平均年収の推移を表した表です。2021年度の平均年収から2022年度は7,192元増加し、物価上昇率を含んだ名目変動率で6.7%増加、物価変動率を取り除いた実質成長率で4.6%増加しました。

注記:都市部・非私営企業には、国有企業、集団企業、共同経営、株式会社、外商投資企業、香港マカオ台湾投資企業等が含まれます。

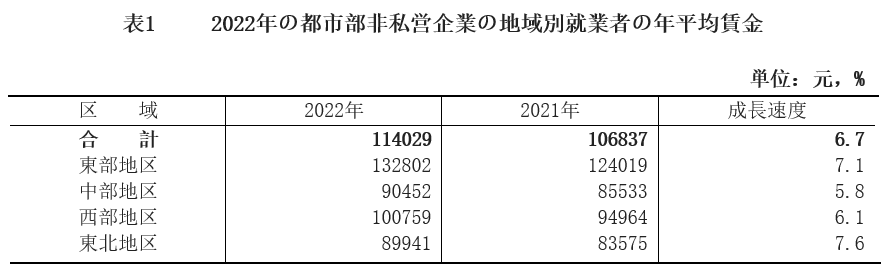

地域別:都市部・非私営企業就業者の平均年収

都市部・非私営企業の平均年収は、やはり沿岸地域の東部地区が最も高く、東北地域が最も低い結果となっています。ただし、東部地区と東北地区の差は縮小しており、また一方で、中部・西部地区との差は拡大しています。

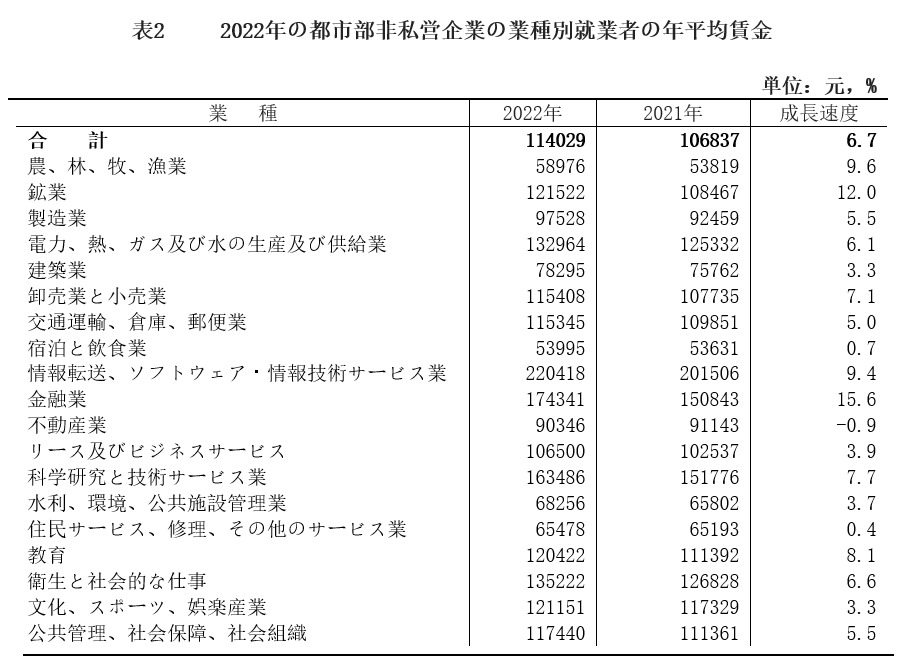

業種別:都市部・非私営企業就業者の平均年収

全部で19の業種に分かれており、そのうち18の業種の平均年収は増加を維持しています。

その中でも、鉱業、情報伝送、ソフトウェアと情報技術サービス業、金融業などの平均賃金の成長率は比較的に高いです。不動産業界の平均年収は減少し、一部の接客サービス業の平均年収の成長率は低いという結果となりました。

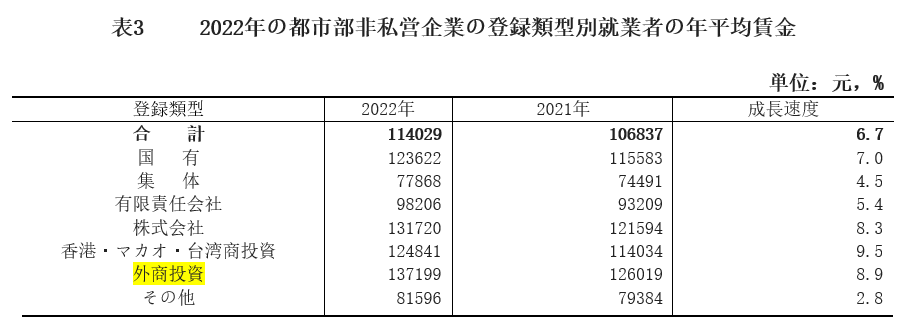

登記種類別:都市部・非私営企業就業者の平均年収

登記種類によってカテゴリーを分けた場合、全体的に平均年収の成長速度は高い傾向にあり、外商投資の成長速度は8.9%で、一番高い9.5%の香港・マカオ・台湾商投資の次に高いという結果となっています。

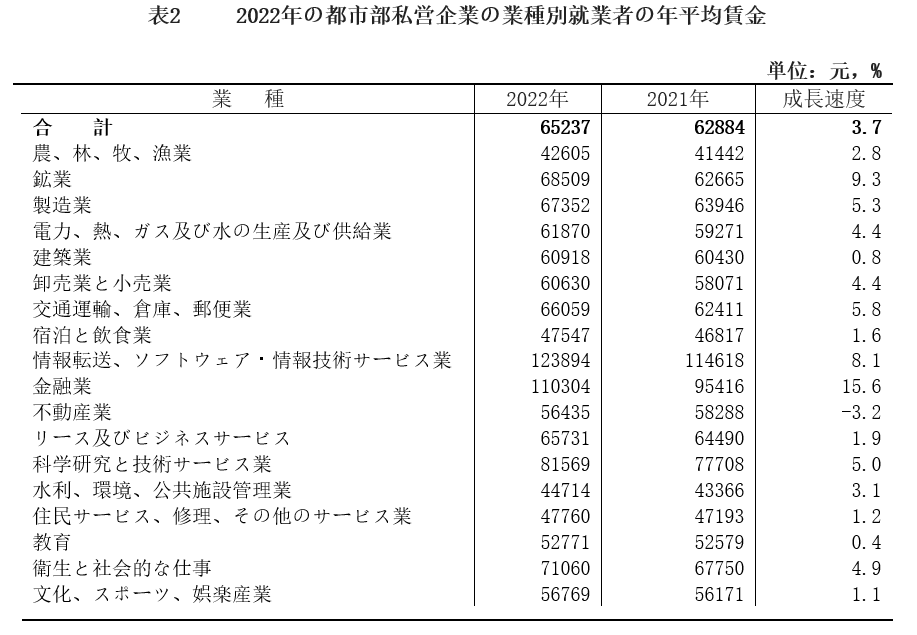

都市部・私営企業就業者の平均年収

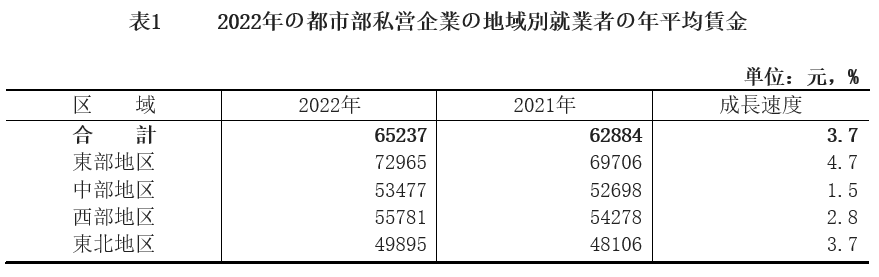

2022年度の都市部・私営企業従業員の平均年収は、「65,237元」です。

表を見ると、2021年より2,353元増加し、名目で3.7%増加しました。価格変動の要素を差し引いた実質で実質で1.7%増加しました。

注記:都市部私営企業とは、(農村部ではなく)都市で設立された民間事業所のことで、企業資産が私的に所有されており、被雇用者が 8 人以 上の営利組織を指します。

地域別:都市部・私営企業就業者の平均年収

業種別:都市部・私営企業就業者の平均年収

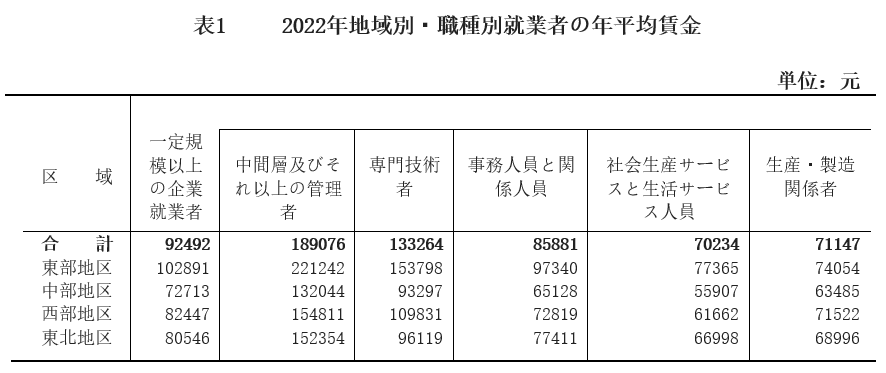

一定規模以上企業の就業者の平均年収

2022年度の、一定規模以上の企業の就業者の平均年収は、「92,492元」で、前年比で名目成長率が5.0%増加しました。そのうち、中間層及びそれ以上の管理者は「189,076元」で4.7%増加し、専門技術者は「133,264元」で6.6%増加しました。

注:一定規模以上の企業とは、総従業員数が50人以上の場合などの企業。

地域別:一定規模以上企業の就業者の平均年収

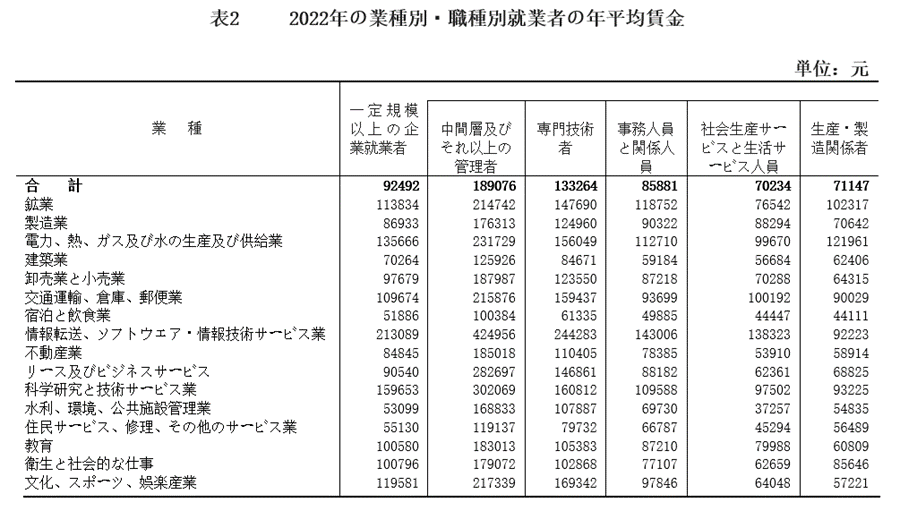

業種別:一定規模以上企業の就業者の平均年収

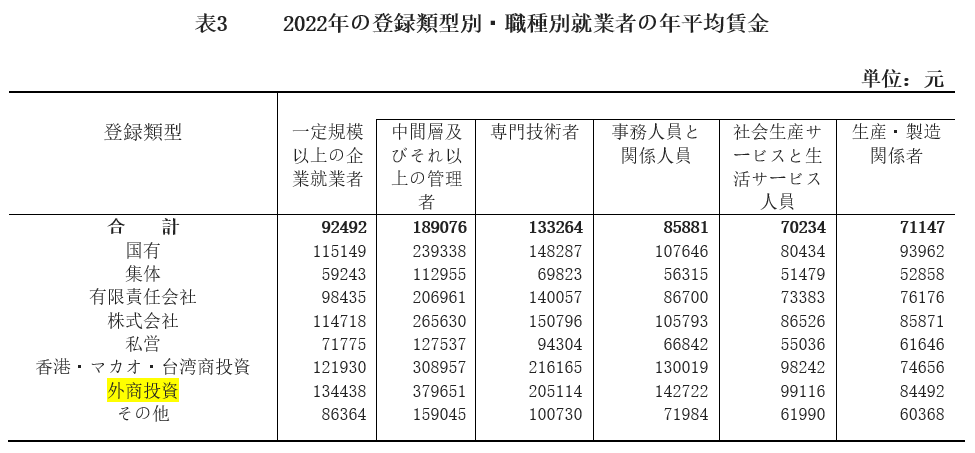

登記種類別:一定規模以上企業の就業者の平均年収

登録類型にカテゴリー分けし、さらに職種や役職別に分けた就業者の平均年収には大きな差が存在しています。登録種類型の場合、国有、株式会社、香港・マカオ・台湾商投資、外商投資では、全ての職種の就業者において、平均年収が他の登記種別より明らかに高くなっています。

【参照元リンク先】

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。