零細企業および個人事業主の発展をさらに支援するための税金・費用政策【ニューズレター Vol.94】

本記事は、主に中国へ進出されている、またはこれから中国進出を検討されている日系企業の皆様を対象に、中国国内での経営活動や今後の中国ビジネスに重大な影響を及ぼしうるような国家・地方レベルの最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として、青葉グループの広東省広州市天河区に拠点を構える弁護士事務所より作成しております。

【背景】

中国には1億社以上の個人事業主や零細企業があり、雇用の安定や国民生活の円滑化に重要な役割を果たしている。現在、国内外の環境は複雑かつ厳しく、コスト上昇などの影響を受け、零細企業や個人事業主は、「川上企業による値上げの加速、川下企業への値上げが難しい」という「上下からの二重の圧力」を受けており、経営上の圧力とリスクは徐々に高まっている。そこで、零細企業や個人事業主の税負担を軽減し、発展をさらに支援するため、財政部と国家税務総局は共同で「零細企業および個人事業主の発展をさらに支援するための税金・費用政策に関する公告」(財政部・税務総局公告2023年第12号)を公布し、国家税務総局は「個人事業主の発展を支持するための個人所得税優遇政策のさらなる実施に関する事項の公告」(国家税務総局公告2023年第12号)を公布した(以下「公告」)。

【影響】

零細企業と個人事業主の税負担を軽減することにより、零細企業、個人事業主に経費削減や、財政圧迫の軽減を可能にする。

【主要内容】

一、2023年1月1日から2027年12月31日まで、個人事業主の年間課税所得額において200万元を超えない部分に対し、個人所得税徴収額を半減する。個人事業主は現行の他の個人所得税優遇政策に加えて、この優遇政策を重複して享受することができる。

二、2023年1月1日から2027年12月31日まで、増値税の小規模納税者、小型薄利企業と個人事業主に対し、資源税(水資源税を除く)、都市維持建設税、不動産税[1]、都市土地使用税、印紙税(証券取引印紙税を除く)、耕作地占用税及び教育費付加、地方教育付加の徴収額を半減する。

三、小型薄利企業の課税所得額を25%減額し、税率20%で企業所得税を納付する政策を、2027年12月31日まで延長する。

四、増値税小規模納税者、小型薄利企業及び個人事業主は資源税、都市維持建設税、固定資産税、都市土地使用税、印紙税、耕作地占用税、教育費付加、地方教育付加など、すでに法律に基づきその他の優遇政策の適用を受けている場合であっても、本公告第二条の優遇政策の適用を重ねて受けることができる。

五、公告にいう「小型薄利企業」とは、国の制限・禁止業種に従事しておらず、同時に年度課税所得額が300万元以下、従業員数が300人を以下、資産総額が5,000万元以下など3つの条件を同時に満たす企業を指す。

六、本公告公布日までに、課税済みの各種税金は、納税者がその後の月次の未払税金額と相殺するか還付を受けることができる。本公告の公布日までに既に登記抹消手続きをした場合、遡って享受することはできない。

[1] 日本の固定資産税にあたる。

【法規リンク】

.

.

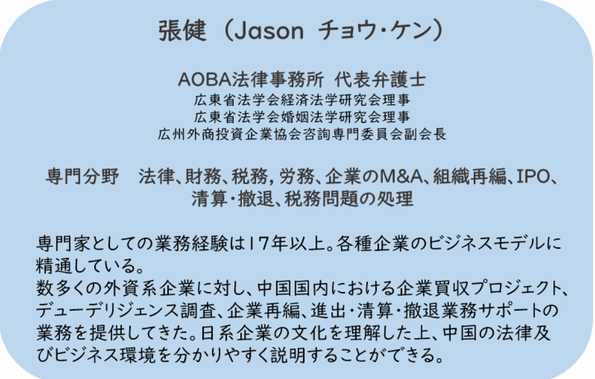

AOBA法律事務所代表弁護士のご紹介

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。