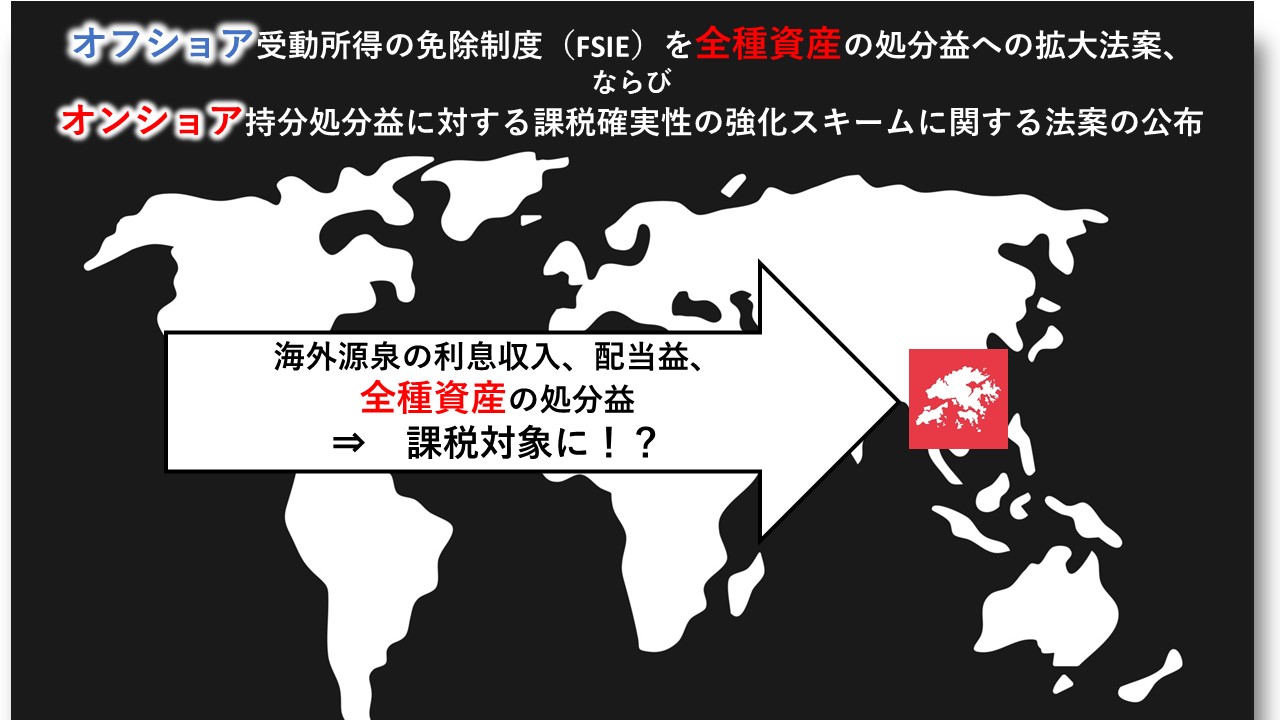

【香港】オフショア受動所得の免除制度(FSIE)を全種資産の処分益への拡大法案ならびオンショア持分処分益に対する課税確実性の強化スキームに関する法案の公布

香港税務局(修正)(香港域外を源泉とする“オフショア”処分益に対する課税)法案2023および香港税務局(修正)(適格持分保有者による処分益)法案2023の2つの法案が相次いで2023年10月に官報で公示された。両法案の詳細は今後立法会による審議と承認が必要となるが、主な特徴は以下の通りである。

Contents

FSIE制度をあらゆる種類の資産のオフショア処分益への適用に拡大する法案(以下、「本法案」)

本法案は欧州連合(EU)の最新のFSIEガイダンスに対応するために導入されたもので、FSIE制度があらゆる種類の資産のオフショア処分益を対象とすることを明確に要求するものとなっている。これにより、FSIE制度の対象となる所得が、利子、配当、知的財産(IP)所得のみならず、動産・不動産を含むあらゆる種類の資産の譲渡・売却により得た処分益までカバーされることとなる。資産の処分益については、処分された資産の性質により、以下の2つのカテゴリーに分類される:

- 知的財産処分益:知的財産の売却により生じた収益・利益

- 非知的財産処分益:知的財産以外の資産の売却により生じた収益・利益(現行スキームにおける持分処分益も含む)

取引業者に対する非知的財産処分の除外

現行の規定と同様に、純粋な現地企業グループ、単独現地法人、規制対象となっている金融機関、および香港で実質的な活動を要件とし既存の優遇税制の恩恵を受けている事業体においては、今回拡大された特定のオフショア源泉所得が発生した場合においても対象より除外されるものとなっている。

さらに、新たに導入される除外規定では、取引業者(企業の通常の事業において資産を売却している企業)の事業遂行に由来する、または付随する非知的財産の処分益も除外対象としてカバーされるものとなっている。以上を踏まえると、多国籍企業グループの構成企業(「MNE企業」)で取引業者としての資格を有する企業は、香港における実質的な事業活動の有無を考慮することなく、事業から生じた処分益については引き続きオフショア源泉所得として非課税対象として主張できるといえる。

免除要件

現行のFSIE制度では、MNE企業が特定のオフショア源泉所得に対する一定の要件を満たす場合、当該オフショア源泉所得はFSIE制度の対象外となる。持分処分益については、経済的実体の要件と参加参加免除の要件が適用される。

あらゆる種類の資産の処分益に適用範囲が拡大されたことに伴い、免除要件も改正される。具体的には、知的財産処分益の免除の範囲を決定する際に、ネクサスアプローチによる要件が適用され、経済的実体の要件の対象範囲が全ての非知的財産処分益に拡大される。改正された免除要件の適用状況は下表の通りである。

|

免除要件 |

特定オフショア源泉所得 |

|||||

|

利息 |

配当 |

処分益 |

一般的な知的財産所得 (例: ロイヤリティ) |

|||

|

非知的財産 |

知的財産 |

|||||

|

株式/持分 |

その他 |

|||||

|

経済的実体性の要件 |

✓ |

✓ |

✓ |

✓ |

||

|

ネクサスアプローチの要件 |

✓ |

✓ |

||||

|

資本参加免除の要件 |

✓ |

✓ |

||||

全ての処分益に対するグループ内移転の救済措置

本法案では、以下の条件をすべて満たす場合において、課税を繰り延べるグループ内移転における救済措置が新たに導入される:

- 販売企業が香港内で処分益となる特定のオフショア源泉所得を受領している;

- 処分益が発生した売却(以下、「対象売却」)がグループ内移転(関連企業間における移転)である;

- 対象売却に関わる資産(以下、「対象不動産」)が、当資産を取得する企業(取得企業)によって取得されている;且つ

- 販売企業と取得企業の両方が、対象売却時において香港の法人税の課税対象となっている。

上記の条件(b)に関して、2つの企業において、一方が他方に対して関連持分を有する場合、または第3の企業が両者に対して関連持分を有する場合に関連企業とみなす。

ある企業(以下、「企業A」とする)が他方の企業(以下、「企業B」とする)に対して関連持分を有しているとは、以下の場合を指す:

- 企業Aが、企業Bに対して、または企業Bに関連する、受益権を直接または間接的に75%以上有している;

もしくは - 企業Aが、企業Bの、または企業Bに関連する、議決権を行使する、もしくは支配する権利を直接または間接的に、75%以上有している。

上記の条件が満たされる場合、販売企業は、対象資産を税務上の利益も損失も生じない対価で売却したものとしてみなされ、一方、取得企業は、対象資産を販売企業と同一の取得原価で同日に取得したものとみなされる。

濫用防止措置として、グループ内譲渡特例において売却後2年以内に以下の(i)及び(ii)の事象が発生した場合、(i)または(ii)が発生した会計年度において、グループ内譲渡特例による課税の繰り延べ措置が不適格となり、処分益がFSIE対象となる。

- 販売企業または取得企業のいずれかに法人税が課されなくなった場合

- 販売企業と取得企業が互いに関連者でなくなった場合

アドバイス

本法案は、立法会の承認を経て、2024年1月1日より施行される予定である。

課税の確実性を確保し、コンプライアンス負担を軽減するために、法案成立前に、追加された資産からオフショアの処分益を得ているMNE企業は、経済的実体の要件への準拠に関する税務局長の意見書、もしくは過去に取得済の税務局長の意見書の適用範囲の追加資産からの処分益への拡大を申請することができる。本法案が可決されれば、税務局長の意見書は廃止され、当事項に関連の事前裁定を申請することができるようになる。

グループ内移転における軽減措置については、あくまで課税を繰り延べるための仕組みであり、免税措置ではないことに留意されたい。取得企業が対象となる資産をグループ外にさらに処分することが予想される場合、その処分のために認められるコストは売却企業が負担した当初のコスト及び支出であるため、納税者は税効果を評価する必要がある。従って、納税者は、グループ内移転軽減措置を適用する前に、当該処分益が例外要件を満たし、発生年度において非課税利益となるかどうかについて検証することをお勧めする。

オンショア持分処分益に対する課税確実性の強化スキームに関する法案(以下、「本スキーム」)

本スキームの基本的な規定は、一定の例外を除き、投資家が対象持分の処分日直前の連続24ヶ月間(「基準期間」)において、投資先企業の持分の15%以上を継続的に保有している場合、持分処分において発生した香港域内を源泉とする “オンショア”処分益や利益は資本的性質とみなされ、法人税において課税対象外となるというものである。

その他の適格基準

本スキームの適用を受けるためには、投資家および投資先企業は法人(自然人ではなく)であるか、パートナーシップ、信託、ファンドなどの場合独立した財務帳簿を作成している組織でなければならない。ただし、投資企業が保険会社である場合においては本スキームは適用されない。

本スキームの対象となる持分の定義は、投資先企業の利益、資本、準備金に対する権利を有し、投資先企業の会計原則に基づき帳簿上で持分として会計処理されていることを指す。従って、投資先企業が金融負債として認識している優先株式やその他のハイブリッド金融商品は、本スキームの対象とはならない。さらに、本スキームは、税務上売買目的の株式とみなされる持分や、不動産関連事業に従事する投資先企業の非上場持分は適用されない。詳細は後述の免除規定を参照いただきたい。

株式保有率15%という条件については、本スキームではグループ単位での保有率の測定が認められている。言いかえれば、株式保有比率を満たすかどうかを判断する際には、基準期間を通して投資企業、及び密接に関連する企業/事業体が保有する株式持分が考慮される。この点において、2つの企業が密接に関連するというのは、一方が他者を支配している場合や両者が同一の企業の支配下にある場合を指す。上述の関連持分基準と同様に、支配しているとは一方が他者の受益持分の50%以上を直接または間接的に保有している、または他者の議決権の50%以上を直接または間接的に行使する権利を保有していることとして定義される。

持分の分割処分

投資企業が長期的に保有する持分を分割して処分し、残った持分の保有比率が15%未満になる状況に対応するため、本スキームでは基本規定に持分の保有条件の例外を設けている。

上記について、以下の条件を満たす場合、長期保有残存持分の処分は本スキームの対象となり、資本的性質があるものと見なされる。

- 投資先企業の長期保有残存持分を処分する前に、投資企業が同じ投資先企業の持分の一部を処分している(「早期処分」)。

- 持分保有の条件が満たされており、早期処分から生じたオンショア処分益に対して本スキームが適用されている。

- 対象となる残存持分の処分が、早期処分から24ヶ月以内に行われることとする。早期処分が複数回行われている場合は、本スキームが適用された直近の早期処分から24ヶ月がカウントされる。

売買目的で保有する持分の除外

本スキームの目的は、オンショアの持分処分益の資本性判定を容易にすることであるため、本スキームは投資企業またはその密接な関連企業が保有する持分のうち、税務上の売買目的持分と見なされるものには適用されない。

特定持分または特定持分とともに取得された他の持分から生じた利益または損失が、投資企業の課税対象損益の計算に含まれ、投資企業に発行される確定の課税査定通知書または損失計算書に含まれている場合、当該持分は「税務上の売買目的持分」と見なされる。

特定の持分が売買目的から資本的資産に変更した場合、変更時点の時価で収益として処理されていることを条件として、性質変更日以降、当該保有目的変更された持分は、持分保有条件の考慮に含めることが可能となる。当該持分が保有目的の変更日以降、本スキームの持分保有条件を満たす場合において、その後の処分の際に本スキームが適用される。

不動産関連事業における非上場持分の除外

不動産関連事業者が、不動産取引、不動産開発、不動産保有を行う非上場持分を処分する際、当該持分を事前に処分することにより、処分益を非課税とする濫用を防止するために、本スキームは特定の要件を満たさない限り、非上場持分には適用されない。

|

不動産関連事業 |

定義 |

除外条件 |

|

不動産取引 |

不動産の売買事業(インフラを除く)。 不動産開発に付随する不動産の売買は不動産開発事業と見なされる。 |

· 単発の不動産取引、且つ取引の性質が試験的である場合 |

|

不動産開発 |

建物または建物の一部の建設を行う、もしくは建設起因となる事業で、且つ当該建設のための土地または建物または建物の一部の取得、および当該建設後の建物または建物の一部の売却を含む事業。 |

· 保有する不動産が自社事業(賃貸事業を含む)のために使用され、売却目的のものでない場合 · 処分前に少なくとも連続60ヶ月間不動産開発が行われていない場合 |

|

不動産保有 |

不動産取引および不動産開発に該当せずに不動産を保有している事業。 |

· 対象期間における企業の総資産のうち、直接的または間接的に保有する不動産価値の割合が50%を超えない場合 · 企業が直接保有する不動産が売却目的でなく、自社事業(賃貸事業を含む)を遂行する目的で使用されており、上記の50%基準額を計算する際の分子に含まれていない場合 |

アドバイス

本スキームは、2024年1月1日以降に実施され、2023年4月1日以降に開始する会計年度の対象期間に発生するオンショア処分益に対して適用される。尚、本スキームは強制適用ではなく、対象となる処分が行われた会計年度の申告時に任意で適用される。

本スキームは、持分のオンショア処分益に関する新たな課税ルールの制定を目的とするものではなく、「バッジ・オブ・トレード(取引活動が行われているか否かの判断指標)」分析に代わる方法として位置づけられるものであり、納税者は、事業の拡大や再編の過程において、特定のオンショア持分処分益の税務上の影響について、より明確な認識を得ることが可能となる。

本スキームの適用対象でないオンショア持分処分益や、オンショア持分処分損が、資本的性質か収益的性質かは、現行の「バッジ・オブ・トレード」分析に基づき、類似取引の頻度、保有期間、保有割合、持分の取得または売却の理由など、関連する事実や状況に基づき判断される。

上記の事項についてさらに弊社の専門的なアドバイスが必要な場合は、お問い合わせください。

.……当記事の各種言語のニューズレターは以下からダウンロードしていただけます。…….

関連記事:

免責事項

本文は国際的、業界の通例準則に従って、Aoba Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

This article describes only our general observations of the laws and regulations recently issued. All information contained in this article is provided for reference only. The release of this article does not surmount to the provision of professional advice or services. We make no guarantee as to the accuracy or completeness of such information. Readers should consult with their professional advisors before making use of the content. We accept no liability for any loss arising from the use of, or reliance upon, the content of this article.

© 2022 Aoba Business Consulting Limited. All rights reserved.