【香港】2023年第3四半期の経済状況と2023年通年のGDP・物価予測

- 公開日 2023.12.29 | 香港

香港政府は2023年11月10日、2023年第3四半期の国内総生産(GDP)改定値とともに、「2023年第3四半期経済報告」を発表し、また政府エコノミストは、2023年第3四半期の経済状況、2023年の最新のGDPおよび物価予測についても説明した。

Contents

2023年第3四半期経済報告

GDP

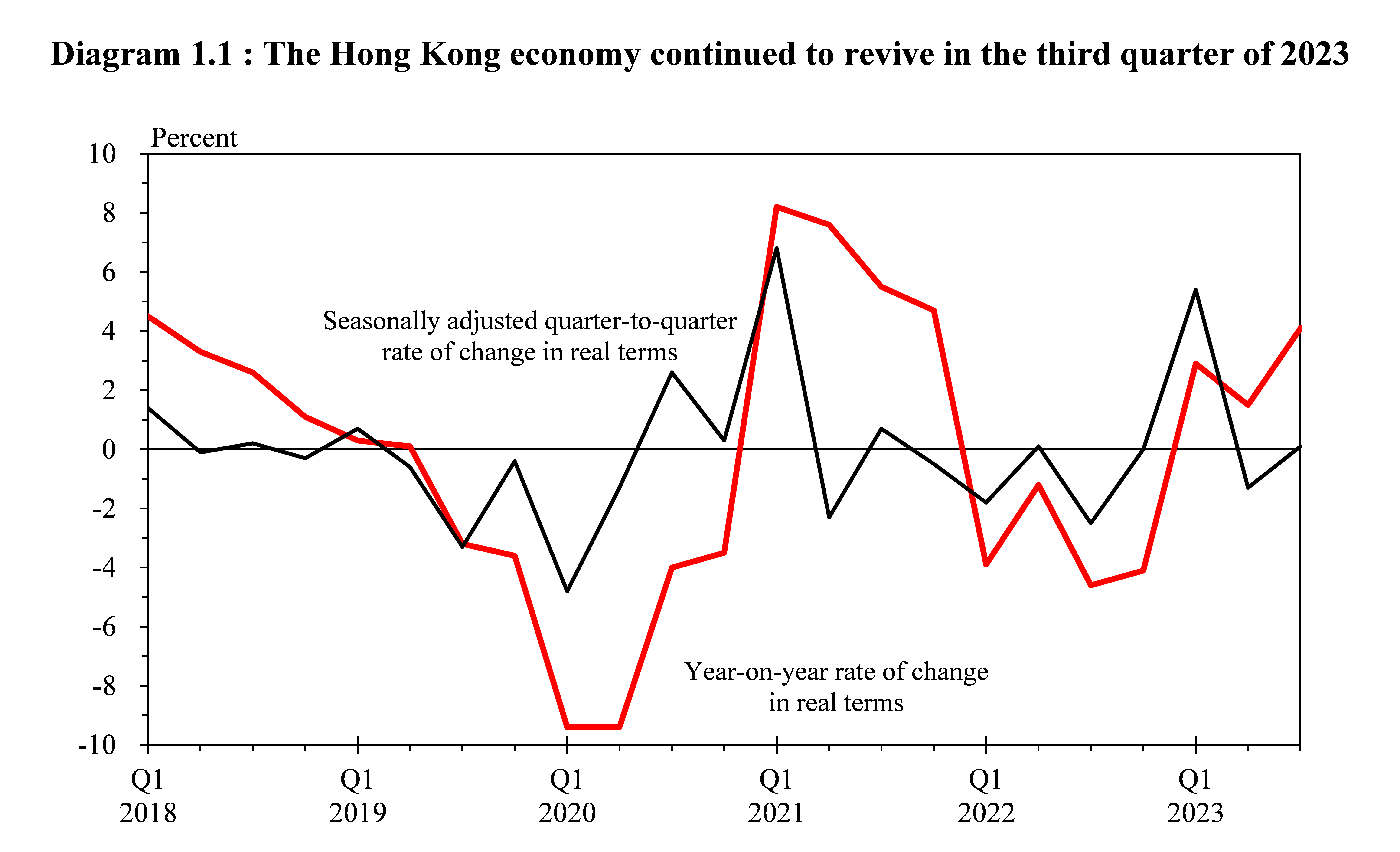

2023年第3四半期の香港経済は、インバウンド観光と個人消費に支えられ、引き続き回復し、実質GDPは前期比1.5%増から4.1%増(事前予想と同じ)となった。

季節調整済前期比では、実質GDPは前期の1.3%減から第3四半期は0.1%増(事前予想と同じ)となった。

2023年第3四半期までのGDPとその主要な支出項目に関する最新の数値は以下表1に示されている通り。

Third Quarter Economic Report 2023 - Chapter 1

対外貿易

第3四半期の財貨輸出総額は、実質ベースで前年同期比8.6%のさらなる減少となり、前四半期の15.1%減少に拍車がかかった。商品に対する外需の低迷が引き続き輸出実績の重荷となっており、中国本土向け、米国向け、EU向けの輸出も引き続き目に見えて減少した。他のほとんどの主要アジア市場向け輸出は、程度の差こそあれ縮小した。季節調整済の前四半期比では、財の輸出総額は前四半期の0.5%減の後、第3四半期は0.3%減となった。

しかし、サービス輸出は実質ベースで前四半期の22.8%増の後、第3四半期には前年同期比23.9%増と顕著に拡大した。旅行サービスの輸出は、観光客の継続的な回復のおかげで約9倍に急増し、2018年同四半期の水準の53%まで回復した。運輸サービスの輸出も連動してさらに増加した。ビジネス・その他サービスの輸出は小幅な伸びとなったが、金融サービスの輸出は国境を越えた金融・資金調達活動の低迷に伴い、さらに減少した。

季節調整済の前四半期比では、サービス輸出は前四半期の5.3%増から第3四半期は1.8%減となった。

内需

Third Quarter Economic Report 2023 - Domestic

2023年第3四半期の消費活動は、家計所得の増加と政府の様々な支援策に支えられ、堅調に推移した。第3四半期の民間消費支出は実質ベースで前年同期比6.3%増とさらに増加したが、厳しい世界経済環境が消費者心理を冷え込ませたため、伸び率は前期の7.7%増から縮小した。季節調整済み前期比ベースでは、民間消費支出は前期の3.4%増から0.8%の微減となった。一方、政府消費支出は前四半期の9.8%減に続き、第3四半期は前年同期比4.5%減となった。

国内総固定資本形成に基づく投資支出は、前期に0.5%減少した後、景況感の悪化にもかかわらず、第3四半期は前年同期比で実質18.4%の大幅な回復となった。機械、設備、知的財産製品の取得支出は39.9%増と急増した。建築・建設支出は12.5%増と顕著な伸びを示し、公共部門と民間部門の両方で増加が見られた。これとは別に、不動産取引が縮小したため、所有権移転費用が減少した。

労働部門

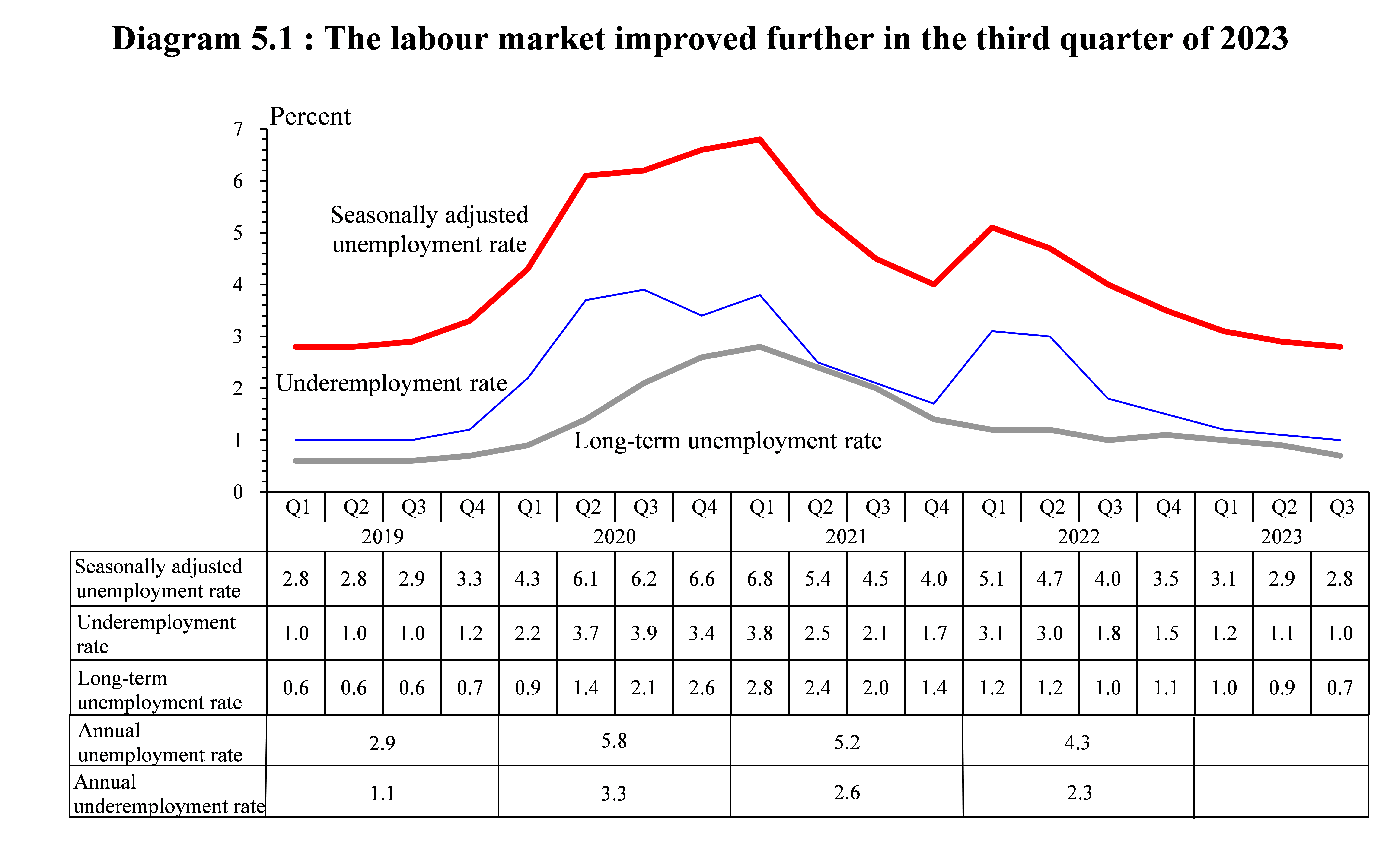

2023年第3四半期の労働市場はさらに改善した。季節調整済み失業率は第2四半期の2.9%から第3四半期には2.8%に低下し、不完全失業率は1.1%から1.0%に低下した。各主要部門の失業率は全般的に低水準を維持し、多くの主要部門で低下を記録した。雇用者所得の中央値は、第3四半期も前年同期比7.1%増とまずまずの伸びを示した。

資産市場

2023年第3四半期の国内株式市場は、本土経済の先行き懸念と高金利の長期化予想が引き続きセンチメントを低下させたため、引き続き圧力下にあった。ハンセン指数(HSI)は7月にレンジ相場となり、その後2ヵ月間は下落傾向となった。HSIは6月末より5.9%低い17,810で四半期を終えている。

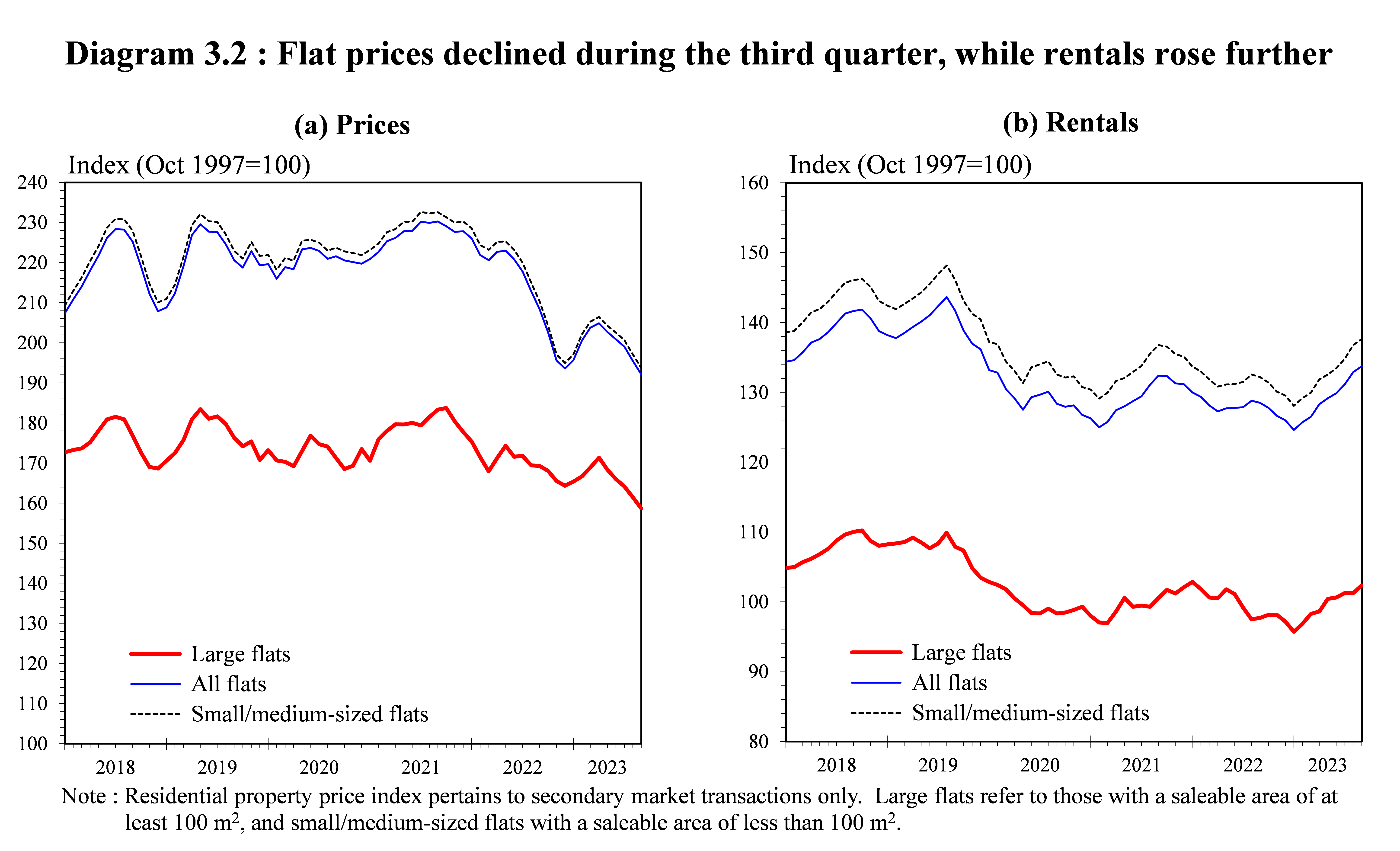

住宅用不動産市場は第3四半期に低迷を強めた。現地金利の上昇と厳しい外部環境の中、市場心理は慎重なままであった。土地登記所に登録された住宅用不動産の売買契約件数は、前四半期比25%減、前年同期比21%減の9,174件と、目に見えて減少した。全体的な平米価格は6月から9月にかけてさらに4%下落した。住宅購入の値ごろ感指数は、住宅ローン金利の上昇により一部相殺されたものの、第3四半期には平米価格全体の下落に伴い、約72%まで低下した。一方、第3四半期の平米賃貸料は全体でさらに3%上昇した。非住宅用不動産市場は第3四半期には閑散とした。すべての主要市場セグメントで取引は低調に推移し、価格と賃貸料は概して小幅な変動にとどまった。

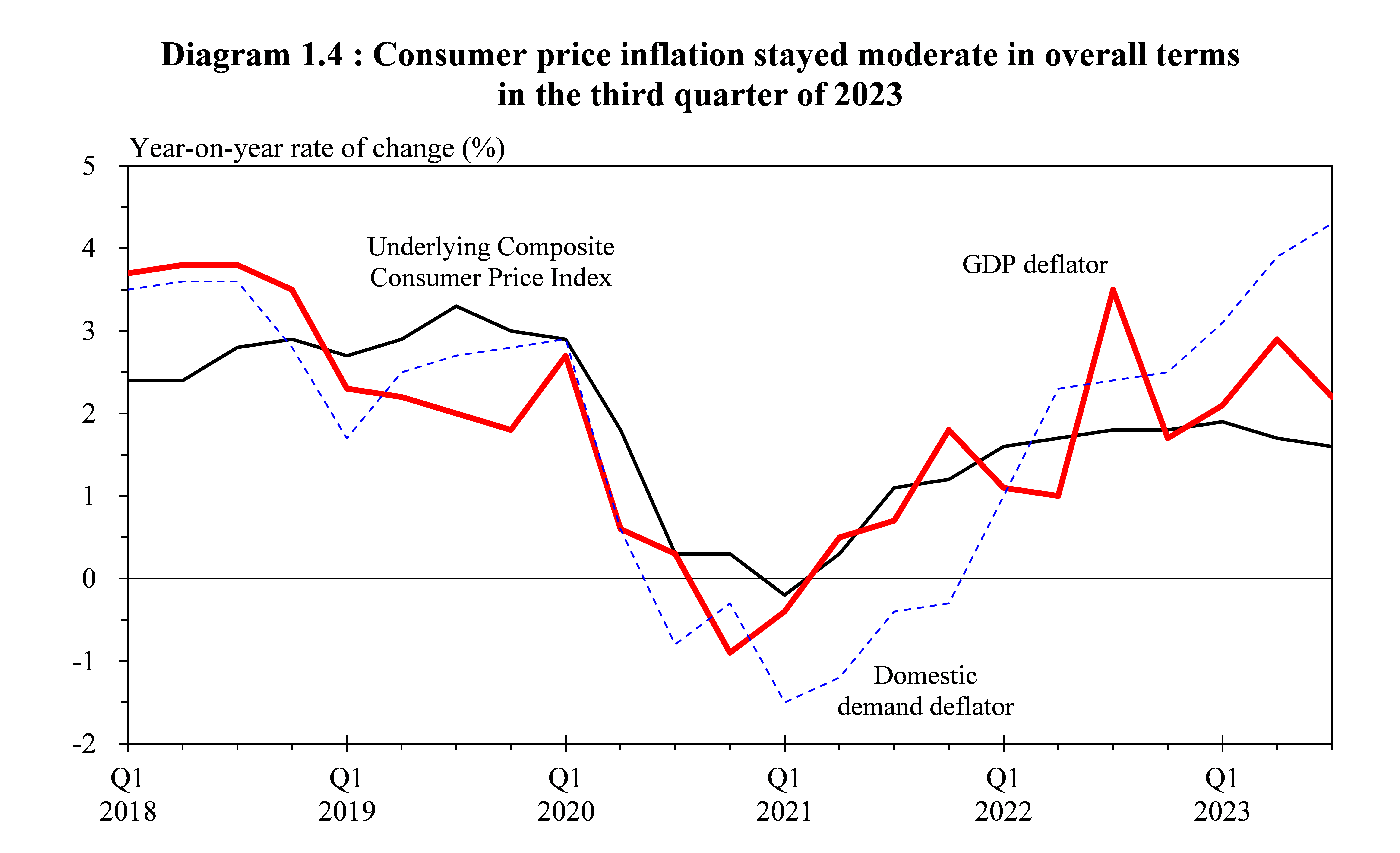

物価

2023年第3四半期の消費者物価上昇率は全体として緩やかなものにとどまった。政府による一過性の軽減措置の影響を除いた基調的な総合CPIインフレ率は、前四半期の1.7%に対し、第3四半期は1.6%と緩やかに推移した。

外食と持ち帰り食品は前年同期比で目に見える上昇を記録したが、軟化した。電気料金の上昇は急減速したものの、引き続き顕著であった。衣料品と履物の価格は引き続き目に見えて上昇した。その他の主要構成要素の価格圧力はほぼ抑制された。民間住宅賃貸料は引き続き低下した。国内企業のコスト圧力は引き続き抑制された。

賃金の伸びは、労働市場の継続的な改善を背景にさらに加速したが、依然として緩やかであった。商業用賃貸料は軟調に推移した。外部物価圧力は、多くの主要国においてインフレ率が以前のピークから緩和したことに加え、若干の緩やかさを示した。第3四半期のヘッドライン総合CPIインフレ率は1.9%で、前四半期は2.0%であった。

2023年のGDPと物価予測

GDP予測

先行きについては、インバウンド観光と個人消費が年内の経済成長を下支えし続けるだろう。受け入れ態勢が回復すれば、さらに多くの観光客を受け入れる可能性がある。個人消費については、家計所得の継続的な改善と”ナイト・バイブス香港”を含む政府の様々な支援策が下支えとなるだろう。しかし、地政学的緊張の高まりや金融引き締めといった厳しい外部環境は、財の輸出や投資・消費マインドを引き続き圧迫するだろう。

2023年第1~3四半期の実績と当面の見通しを考慮し、2023年全体の実質GDP成長率見通しを3.2%へ下方修正した。参考までに、民間アナリストによる最新の成長率予測は3.2%から4.0%で、平均は3.5%前後である。

“ナイトバイブス香港 “について

コロナ禍により変化した生活習慣を受け、政府主導のもと香港のナイトライフを活性化させ、市民が外出したくなるようなダイナミックな雰囲気を作り出す一連のイベントやキャンペーン。

中秋節前後から国慶節、ハロウィーン、クリスマス、新年をまたいで2024年初頭まで、香港各地でその特色を生かした「ナイト・バイブス香港」に関連するイベントが開催される。エンターテイメント、芸術、文化、消費などを網羅するこれらのイベントは、さまざまな年齢層や分野の人々を対象としており、政府による割引券の発行や助成制度もある。

インフレの見通し

インフレ見通しについては、全般的なインフレは当面緩やかなものにとどまるだろう。外部からの物価圧力はさらに弱まると予想される。国内事業費は、景気回復に伴い上昇圧力に直面する可能性があるものの、当面は抑制的な水準で推移する。2023年第1〜3四半期のインフレ状況と上記の要因を考慮し、2023年の基調消費者物価上昇率とヘッドライン消費者物価上昇率の予想値は、8月時点の2.0%と2.4%から、それぞれ1.8%と2.2%に下方修正された。

【参照元】

Economic situation in third quarter of 2023 and latest GDP and price forecasts for 2023

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。