【中国】2022年4月から増値税控除留保税額の還付範囲が拡大!資金繰りの円滑化に期待

中国政府は景気対策の一つとして2019年4月1日より、増値税の減税を推進するために、一連の減税政策を実施していました。その中の一つに「増値税控除留保税額(中国語:留抵税额)の還付」という制度も設けられ、一定の条件の下、企業は、増値税控除留保税額の増加分(中国語:增量留抵税额)の還付を受けることができるようになりました。

しかし、その後コロナ禍に見舞われてしまったこともあり、市場経済を活性化するためのさらなる景気対策として、財税部、国家財務総局は、期末増値税控除留保税額還付政策の実施範囲のさらなる拡大に関する公告」を公布し、2022年4月1日より、零細・小型企業や、「製造業」「科学研究・技術サービス」「電力・熱・ガス・水の生産・供給」「ソフトウエア・情報技術サービス」「生態保護・環境保護」「交通運輸・倉庫・郵政」を含めた6業種(以下、「指定6業種」)の企業に対する増値税控除留保税額還付政策に関する優遇措置をさらに強化することが明らかにされました。

Contents

増値税控除留保税額とは:(一般納税者に限る)

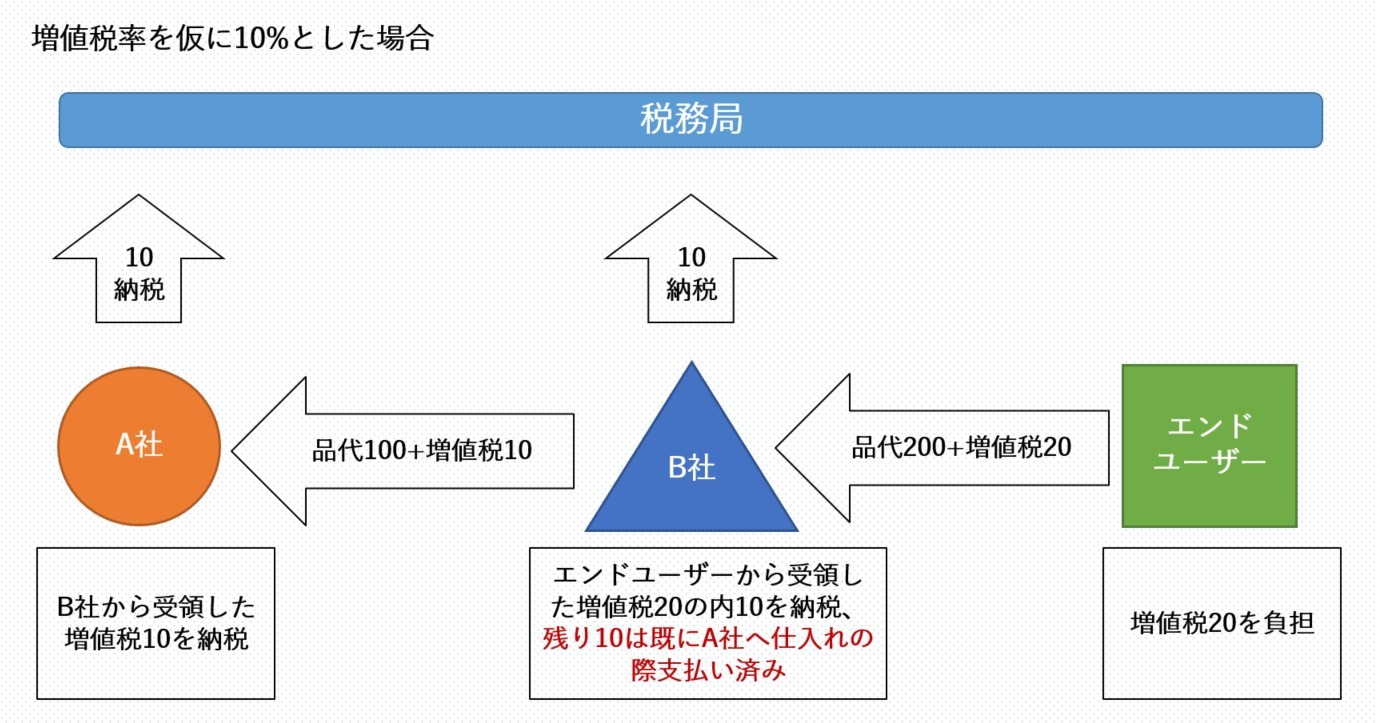

増値税の仕組みは日本の消費税と類似しており、最終的にエンドユーザーが負担することになっています

そのため、中間業者となる企業は、仕入れた際に負担した仕入れの増値税も、顧客へ販売した際に顧客が販売の増値税を転嫁するため、負担することはない、という理屈になります。

納税する際の上記の図を例とした場合、中間業者であるB社の計算方法は、売上増値税額(20)から、仕入増値税額(A社に支払った10)を控除し、差額分(10)を納税する仕組みとなっています。仕入増値税はA社からの仕入の際に負担した増値税額で、売上増値税はエンドユーザーに対する売上金額に増値税率をかけて計算した増値税額となります。

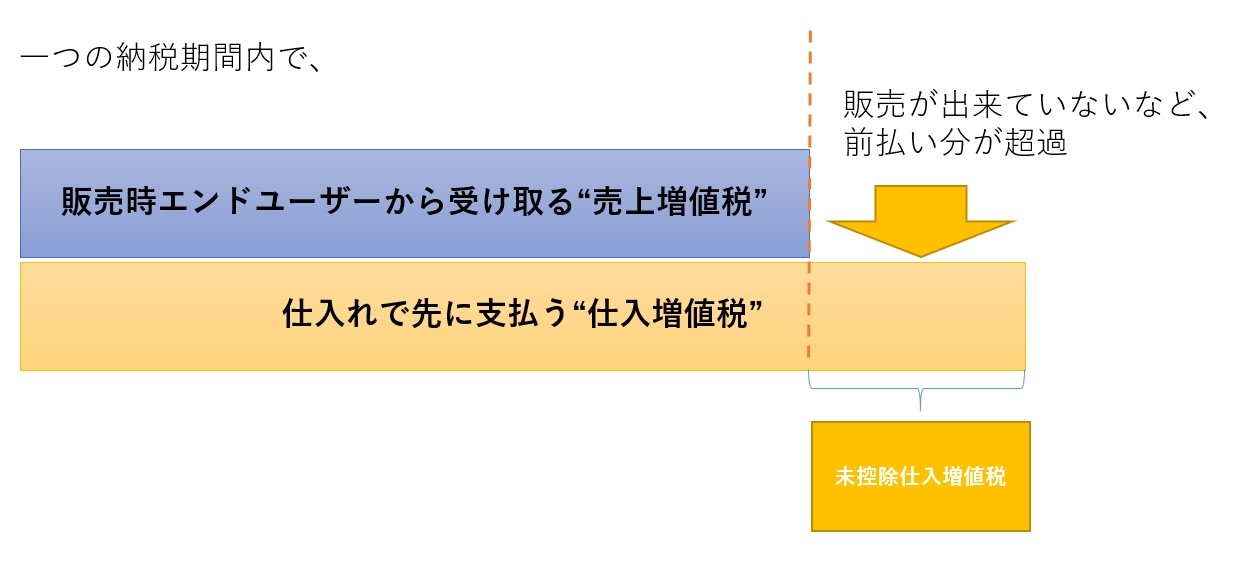

一つの納税期間内で、仕入増値額が売上増値税を上回った場合、控除し切れない仕入増値税額は、「増値税控除留保税額」と呼ばれます*。上記の図の例でいうと、赤字のA社へ既に10支払い済みで、まだエンドユーザーへ販売できず、20を回収できていない状態となります。通常、企業の販売と仕入れの時期は一定のずれが生じるため、販売状況によって、仕入増値税が売上増値税を上回るケースが少なくありません。

増値税控除留保税額は実質前払いした税金(エンドユーザーから売上増値税が未回収)なので、金額が高ければ高いほど、企業のキャッシュフロー(資金繰り)に影響すると言えます。そのため、中国政府は企業のキャッシュフロー(資金繰り)を支援するために、この「増値税控除留保税額」を還付できる制度を2019年4月1日より実施していました。

*輸出業務に関与する日系企業は多いかと存じます。輸出商品に使用された原材料の仕入増値税は、国内販売商品の売上増値税から控除できず、控除留保税額を計算する際に、本来であれば当該部分を考慮する必要がございます。計算式が複雑のため、ここでは割愛して、単純な国内仕入・販売の控除留保税額の基本なお考えを紹介しました。輸出企業の控除留保税額計算について、必要であればまた個別でご相談下さい。

2022年4月1日から拡大される「増値税控除留保税額の還付」とは

この度、新たに施行される増値税控除留保税額の還付政策は、増値税控除留保税額の増加分の月次全額還付優遇政策のの対象企業を、全業種の零細・小型企業および指定6業種の企業へ拡大し、そして、それら対象企業に増値税控除留保税額の残存分を一括で還付し、さらに一部申請条件を免除するといった優遇措置になります。この支援により、該当企業の経営に有利な影響をもたらすことが期待されています。

主要内容5つ

- 先進製造業に限定していた増値税控除留保税額の増加分の月次全額還付優遇政策の適用対象を、全業種の零細・小型企業及び指定6業種の企業へ拡大。

- 条件に合致した企業は、2019年4月1日までに残った増値税控除留保税額額の残存分(中国語:存量留抵税额)の還付を受けることができる。

- 2019年開始時の増値税控除留保税額還付政策による、必要条件の1つとして、

「(申請日まで)6ヶ月連続で増値税控除留保税額の増加分(中国語:增量留抵税额)はゼロ以上で、且つ6ヶ月目の金額は50万元を下回ってはいけない」

と規定されていたが、今回の公告により、2022年12月31日まで、零細・小型企業は当該条件が免除される。

- 一般納税人であれば個人事業主も適用可能。

- 納税者が「零細・小型企業」でもあり、「指定6業種」の両方に該当している場合、納税者は自由にどちらかの主体として還付申請を選択することができ、また、どちらの申請においても同じ効果の還付を受けることができる。

還付申請の基本条件

還付申請の条件は、下記4つの条件を全て満たす必要があります。

- 納税信用等級がA級またはB級

- 還付申請前36か月内において増値税専用発票の虚偽発行、輸出増値税還付の不法取得、未控除増値税還付の不法取得などの不正行為をしていない。

- 還付申請前36か月内において脱税で税務機関に2回以上(2回を含む)処罰を受けたことがない。

- 2019 年 4月1日より開始された別の優遇政策、即時徴収・即時還付、または、先に徴収後還付を受ける政策を享受していない。

還付の申請方法について

1. 増値税控除留保税額額(残存分)は、一括還付申請

2. 増値税控除留保税額額(増加分)は、月次で還付申請が可能

増値税控除留保税額額(残存分)と増値税控除留保税額額(増加分)とは

これらの金額を算定するにあたり、以下2つのパターンよって金額が異なります。

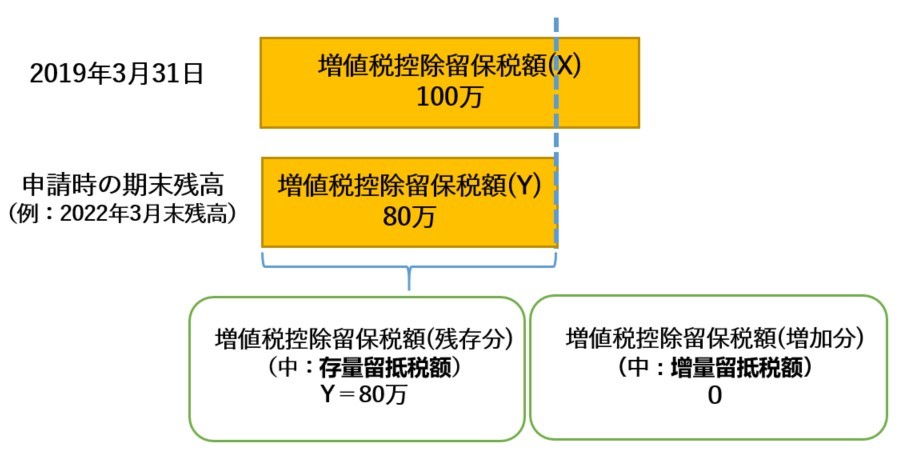

パターン1:申請時の期末残高が“2019年3月末”の残高を超える場合

この場合、

増値税控除留保税額(残存分)は、2019年3月末時点の未控除仕入れ増値税額(図は「X」)となり、

増値税控除留保税額(増加分)は、申請年度の期末時点における増値税控除留保税額額(図は「Y」)から「X」を差し引いた金額になります。

パターン2:申請時の期末残高が“2019年3月末”の残高を超えない場合:

この場合、

増値税控除留保税額(残存分)は、申請年度の期末時点の未控除仕入れ増値税(Y)となり、

増値税控除留保税額(増加分)は、ゼロとなります。

還付可能な増値税控除留保税額の計算方法とは

計算式:

還付金(残存分) = 増値税控除留保税額(残存分)×「*仕入税額の構成比率」×100%

還付金(増加分) = 増値税控除留保税額(増加分)×「*仕入税額の構成比率」×100%

① 増値税納付税額は、対象期間は2019年4月から「還付申請があった納税期間の直前の納税期間」までの間の、仕入税額控除済みの、以下1~4に明記された増値税納付税額の総額です。

1. 増値税専用発票(デジタル化された電子発票、自動車販売統一発票を含む)

2. 税関輸入増値税専用納付書

3. 納付税額完納証明書

4.有料道路通行料増値税電子普通発票

② 控除済み仕入税額は、主に以下2種類の控除済み仕入額から構成されています。

A. 増値税専用発票や、納付書、納税証明書などの証憑書類に記載された増値税額に基づいた控除済み仕入税額

B. 一定のレートで計算された控除済み仕入税額

(例えば、農産品の売上/仕入普通発票、運輸サービス発票などは、専用発票ではないが、発票金額の規定レートで算出した金額を控除できる。)

還付の申請期間について

還付申請の場合、納税者は規定の還付申請期間内で、まず当期の納税申告期間内で当期増値税申告を完成してから還付申請を提出することができます。

納税者類別毎の申請開始日は以下となります:

| 納税者類別 | 増加分の還付申請 | 留保分の還付申請 |

| 零細企業(すべての業種) | 2022年4月1日から | 2022年4月1日から |

| 微小企業(すべての業種) | 2022年5月1日から | |

| 中型企業(指定6業種) | 2022年7月1日から | |

| 大型企業(指定6業種) | 2022年10月1日から |

また、中国では、通常毎月15日が先月分の納税申告期限ですが、今回の還付政策につき、企業がより余裕をもって還付申請できるように、2022年4~6月の還付申請期間はその月の最後の営業日まで延長されます。納税者は、規定期間内で同時に留保未控除税額の増加分及び留保未控除税額の還付申請を提出できます。

この記事の掲載日(5/26)の時点では、国家税務総局の集計データによれば、この政策の実行開始の1ヶ月間(2022年4月1日~30日)で、中国全土で既に8015億元の増値税控除留保税額が145.2万の納税者の口座へ還付が完了しています。今回の政策の実行により、各種市場主体、特に零細・微小企業の苦境を直接的かつ効率的に緩和されていると思われます。

上記の増値税還付の申請や、還付税額の計算などについて、ご不明な点があれば、いつでもお気軽にお問い合わせくださいませ。

【参照元URL一覧】

财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告财政部 税务总局公告2022年第14号

细则来了!税务总局明确加大增值税期末留抵退税政策实施力度征管事项(附解读)

【免責事項】

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

- 本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

- 文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。