香港の税務リスクシリーズ 第二回:関連会社への費用の支払い

香港税務リスクシリーズの第二回となる今回は、香港税務局により比較的指摘されやすい問題事項の一つである「関連会社への費用の支払い」についてお話しいたします。

税務局の目を引きやすい関連会社間の取引価格

前回(第一回:粗利率の変動)でも申し上げましたように、税務局は関連会社間での取引価格に対して、そこに意図的な利益操作がないかといった疑いの目を持つ傾向がございます。取引には、物の売り買いに限らず、サービス費用、技術サポート費用、またはセールスコミッションといった役務に対する対価として支払われる費用なども含まれます。

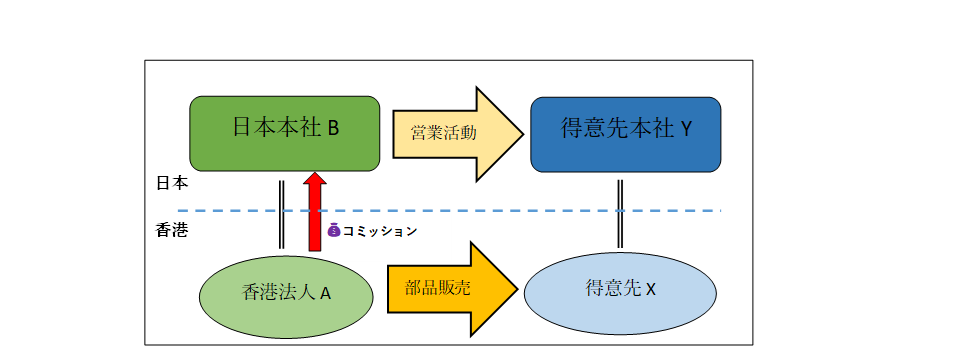

一例として、香港法人(A社)が日本の親会社(B社)に対して支払うセールスコミッションについて述べましょう。A社は香港内でとある得意先(X社)に対して部品を販売しています。この得意先X社への売上が成り立っているのは、A社の親会社のB社が、日本に所在するX社の本社であるY社に対し、日頃から営業活動を行っており、A社はその恩恵を受けて、X社に対する販売活動を継続することができているとします。この状況を受けて、A社はB社が行う日本での営業活動への対価として、X社への売上額に対して一定の比率で算出されたセールスコミッションをB社に支払っています。

関連会社間の費用が税務調査の対象になりやすい理由

関連会社間で支払われる役務費用というものは、請求金額の算出根拠が比較的主観的なものになりやすいといった要素があることが税務局の調査対象となりやすい要因とも言えます。

上述の例ですと、特定の得意先への売上額に対して課せられている一定率のコミッションが、果たして妥当なもので、客観的なものであるかどうかが、説明のキーとなってまいります。そこには、コミッションを受け取る日本本社が、香港法人の売上計上においてどれほどの貢献を果たしているのか、その貢献度が客観的に考慮されたものとなっているかについての説明付けが必要となってまいります。貢献度を示す具体的な事項として、例えば、営業活動としての訪問やコンタクトの頻度やその内容の記録なども含まれうるものとなります。

税務調査への備え=「契約書」の重要性!

また、調査対象となった際に、往々にして取引に関する契約書の提出が求められます。

契約書はいわば取引概要を文書化したものと言えます。契約書が締結されていることは、取引の取り決めが当事者間での協議を経て合意に至った上でのものであるということの証拠付けの資料となりえます。また、契約書には、コミッションの率の根拠となる役務に関する詳細の説明や、金額の算出根拠なども記載されていることが望ましいといえます。

ただ、契約書が結ばれていることだけで、対税務局への説明付けが十分とは決して言えません。契約書はあくまで、両者間の取り決めを文書にしたものであり、それは証拠付け書類の一部にしかすぎません。重要なのは、そこで取り決められたことの実態を説明付けすることとなります。

上述の事例で言えば、実際に日本でどういった営業活動が行われ、どれほどの頻度で、どのような役職の方が、実際に動いて行われているかといったより具体的な説明が求められる場合がございます。そのため、いざ税務局から指摘された際に、これらの証拠資料を用意されるのではなく、日ごろから実務を行われる中で、しっかりと記録として残されておかれることをお勧めいたします。

弊社ではこのような税務調査を見越した契約書作りから、実際に税務調査(質問状の発行)に対する対応業務なども承っております。もしも、御社がこのような香港の税務に関するお悩みや懸念事項がございましたら、いつでもお気軽にお問い合わせ下さい。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。